Налоговое законодательство РФ вполне лояльно относится к плательщикам подоходного налога в тех случаях, когда обстоятельства требуют от них значительных финансовых вложений в основы жизнедеятельности семьи — здоровье, образование, жильë. Закон предусматривает на такие случаи определëнную льготу — налоговый вычет, а простыми словами — освобождение части дохода от обложения НДФЛ. Один из самых популярных видов вычитания — тот, что применяется при приобретении жилья. Можно ли вернуть налоговый вычет за покупку квартиры, как его рассчитать и кому он выплачивается?

- Понятие вычитания при приобретении жилой недвижимости

- Условия получения льготы

- Расходование средств на какие цели может стать основанием для получения вычета?

- Порядок подсчëта суммы средств, подлежащей возврату при покупке квартиры

- Как рассчитать: примеры

- Пример 1 — расчëт суммы возврата в случае приобретения жилья после 1.01.2014

- Пример 2 — одновременное использование вычета на покупку жилья и на уплату процентов

- Порядок оформления права на налоговый вычет: как вернуть

- Документы

- Правила заполнения документов и примеры форм (образцы заявления)

- Сроки в процедуре возврата налога

Понятие вычитания при приобретении жилой недвижимости

Вычет на покупку жилья — одна из разновидностей льготирования налоговой базы, предусмотренных ст. 220 НК «Имущественные вычеты». Само по себе вычитание представляет собой исключение из налоговой базы (суммы дохода, подлежащей налогообложению) некоторой еë части, затраченной гражданином на социально значимые нужды.

Сегодня налоговый закон России содержит пять групп вычетов по подоходному налогу для граждан — стандартные вычеты (те, что применяются автоматически после единоразового подтверждения права на льготу), социальные (на благотворительность, лечение, обучение, пенсионные взносы — применяются по инициативе гражданина), имущественные (на приобретение или продажу жилых объектов недвижимости, а также кредитное финансирование покупки — применяются также исключительно по инициативе приобретателя), профессиональные (предоставляются полуавтоматически лицам, осуществляющим определëнные виды профессиональной деятельности) и инвестиционные (стимулирующие инвестиционную деятельность).

Налоговый закон не предусматривает распространения рассматриваемой или подобной льготы на случаи приобретения других крупных (в масштабах семьи) имущественных объектов, например, автомобиля.

Условия получения льготы

Общие принципы применения любого вычета — соразмерность уплаченным суммам налога, что означает:

- Получить льготу может только работающий гражданин, регулярно отчисляющий (через работодателя) НДФЛ, рассчитанный из все видов налогооблагаемых выплат. На льготу не вправе рассчитывать неработающие пенсионеры, безработные граждане даже в случае, если они состоят на учëте и получают пособие. Работающий пенсионер вправе получить вычет на общих условиях.

- Размер льготы ежегодно ограничивается суммой перечисленных гражданином в бюджет средств. Другими словами, больше налога, чем было уплачено, возвратить невозможно.

С 2012 года ч. 10 ст. 220 НК предоставила лицам, вышедшим на пенсию, право сдвинуть период, за который можно получить вычет на несколько (но не более трëх) лет назад. Другими словами, если пенсионер в последние годы работал, то получить вычет он может исходя из уплаченных им сумм налога за последнюю трëхлетку.

Что же касается непосредственно имущественных вычетов, условия их применения на протяжении существования правовой нормы менялись несколько раз:

- С 2008 года изменился лимит исключаемой из налоговой базы части дохода — ранее максимальная сумма составляла 1 млн р., сейчас — 2 млн р.

- С 2014 года был отменëн принцип одноразовости получения льготы. Отныне лимит рассчитан не на объект недвижимости, а на человека. А это значит, что один гражданин может получить право на вычитание в пределах лимита сразу на несколько жилых объектов.

С 2014 года лимит освобождаемой от налога суммы не распределяется между супругами, к которым имущество поступило в общую совместную собственность. Каждый из них может претендовать на исключение из налогооблагаемой базы 2 млн р.

В целом условия получения вычета на сегодняшний день таковы:

- Гражданин приобретает жилой объект недвижимости (после 1.01.2014, если сделка была совершена до этой даты, добавляется условие об использовании льготы впервые). Объект недвижимости обязательно должен быть расположен на территории РФ.

- Гражданин официально трудоустроен.

- Гражданин подал требуемый пакет документации в налоговую инспекцию и получил официальное подтверждение права на пользование льготой.

Право на получение льготы у гражданина возникает с того года, когда он приобрëл имущество, предельные же сроки обращения за вычетом законодательно не определены. Единственное ограничение — вернуть сумму уплаченного налога можно лишь за три последних года.

Предусмотрены законом и ограничения в пользовании имущественным вычитанием, в частности, запрещается применение льготы:

- в случае приобретения жилья у близких родственников — данный запрет призван исключить вероятность умышленного злоупотребления налоговым преимуществом;

- в случае если при покупке жилья были использованы средства материнского капитала — законодатель посчитал достаточным использование одной из предоставленных государством льгот.

Родители (опекуны, попечители) вправе получить вычет за своих несовершеннолетних детей, если жильë или доля в нëм были оформлены на ребëнка.

Расходование средств на какие цели может стать основанием для получения вычета?

Основанием для использования рассматриваемой налоговой льготы могут стать следующие обстоятельства:

- Новое строительство, при этом в учитываемую для определения размера льготы сумму включаются:

- стоимость приобретëнного, но не оконченного строительством жилого строения;

- расходы на проектирование;

- затраты на материалы;

- стоимость строительных, отделочных работ и услуг;

- затраты на подключение дома к коммуникациям (электроэнергия, водопровод, газ, канализация и др.).

- Приобретение квартиры, одноквартирного дома либо доли в них. Сюда включаются затраты на:

- непосредственно покупку помещения;

- приобретение отделочных материалов;

- проплату работ по отделке помещения.

- Приобретение земельного участка, целевое назначение которого — возведение жилья. Следует, однако, учитывать, что воспользоваться вычетом по этому основанию возможно лишь после введения построенного на нëм дома в эксплуатацию.

- Заключение с банком кредитного договора на финансирование приобретения указанных выше объектов недвижимости. Предоставление этой разновидности вычитания подчиняется нескольким особым правилам:

- исключению из налогооблагаемой базы подлежит лишь сумма уплаченных по кредиту процентов в пределах лимита — 3 млн руб.;

- такой налоговый вычет может быть представлен и про кредиту, который рефинансирует первоначально полученный;

- вычитание процентов по займу может быть применено одновременно с вычитанием суммы самой покупки;

- вычет процентов предоставляется гражданину единоразово — в отношении одного имущественного объекта — вне зависимости от того исчерпал ли последний весь установленный законом лимит.

Порядок подсчëта суммы средств, подлежащей возврату при покупке квартиры

Ставка подоходного налога для физических лиц на сегодняшний день составляет 13%. Исходя из этой величины, а также стоимости приобретëнного объекта недвижимости (с учëтом установленных законом лимитов) и рассчитывается сумма налога, подлежащая возврату.

В обобщëнном виде алгоритм подсчëта может быть представлен следующим образом:

- Определить сумму затраченных на приобретение жилья средств (или уплаченных процентов).

- Сравнить полученную сумму с законодательно установленным лимитом: 2 млн р. — для приобретения жилья, 3 млн р. — для уплаты процентов по кредиту. В то же время необходимо учитывать предыдущие случаи использования гражданином рассматриваемой льготы: если частью установленного лимита уже воспользовались, предельную сумму вычета следует уменьшить. В случае если сумма расходов превышает лимит, в расчëт берëтся лимит. Если же сумма затрат предельный размер вычета не превышает, она учитывается полностью.

- Сумму вычета умножить на 13%.

- Полученный в предыдущем пункте размер возврата сравнить с уплаченным за три последних налоговых периода (года) НДФЛ. В пределах этой суммы может быть произведëн возврат.

Как рассчитать: примеры

Пример 1 — расчëт суммы возврата в случае приобретения жилья после 1.01.2014

Сантехник А. В. Богданов работает на предприятии более 5 лет. Наниматель ежемесячно отчисляет за него НДФЛ. Сумма уплаченного налога составила:

- в 2014 году — 64 тыс. р.;

- в 2026 году — 66 тыс. р.;

- в 2026 году — 68 тыс. р.

В 2014 году он приобрëл двухкомнатную квартиру за 3 600 000 р. Ранее рассматриваемой льготой Богданов не пользовался. Вычету из налогооблагаемой базы подлежит 2 000 000 р., так как стоимость квартиры превышает законодательно установленный лимит.

Расчëт суммы возврата для Богданова:

2 000 000 р. × 13% = 260 000 р.

Так как полученная сумма возврата превышает уплаченный гражданином налог за три предыдущих года, пока он может вернуть только 198 000 р. (64 000 + 66 000 + 68 000). В дальнейшем, если за реализацией права на вычет он обратится к работодателю, до возврата 260 000 р. ему ежемесячно не будет начисляться подоходный налог.

Пример 2 — одновременное использование вычета на покупку жилья и на уплату процентов

Супруги Герасимовы в 2026 году приобрели одноквартирный жилой дом в ипотеку (стоимость дома -3 000 000 р.). Оба они работают, а соответственно, являются плательщиками подоходного налога. Каждый из супругов может претендовать на освобождение части налоговой базы от НДФЛ в пределах 2 000 000 р.

Расчëт суммы возврата для жены (уплатила в бюджет за 2026 год 78 000 р. НДФЛ):

2 000 000 р. × 13% = 260 000 р. (78 000 р. она вправе получить уже в 2026 году, остальные деньги — в последующие годы или путëм ежемесячного освобождения от налога до полного погашения указанной суммы).

Расчëт суммы возврата для мужа (уплатил в бюджет 89 000 р. НДФЛ в 2026 году):

2 000 000 р. × 13% = 260 000 р. (89 000 р. их них можно вернуть на момент обращения — в 2026 году, остальное — по мере уплаты гражданином налога).

Кроме того, супруги вправе претендовать на освобождение от налога суммы, соответствующей уплаченным по кредиту процентам в пределах 3 000 000 р. Но эта сумма уже не распределяется между ними. Если на момент обращения за льготой они выплатили 180 000 р. процентов банку и имеют подтверждающие этот факт документы, возврату подлежит:

180 000 р. × 13% = 23 400 р.

Однако эту сумму они смогут возвратить лишь тогда, когда уплатят в бюджет соответствующий размер налога. Далее с документами, подтверждающими уплату процентов, можно обращаться за вычетом до исчерпания предельной суммы — 3 млн р.

Порядок оформления права на налоговый вычет: как вернуть

Право гражданина на использование рассматриваемой льготы подтверждает территориальное подразделение ФНС — это первый этап процедуры. Второй же этап представляет собой непосредственно возврат денег, который может происходить двумя путями (по выбору гражданина):

- Через отделение ФНС — одним платежом.

- Через работодателя — путëм ежемесячного освобождения работника от уплаты НДФЛ до погашения суммы возврата.

Документы

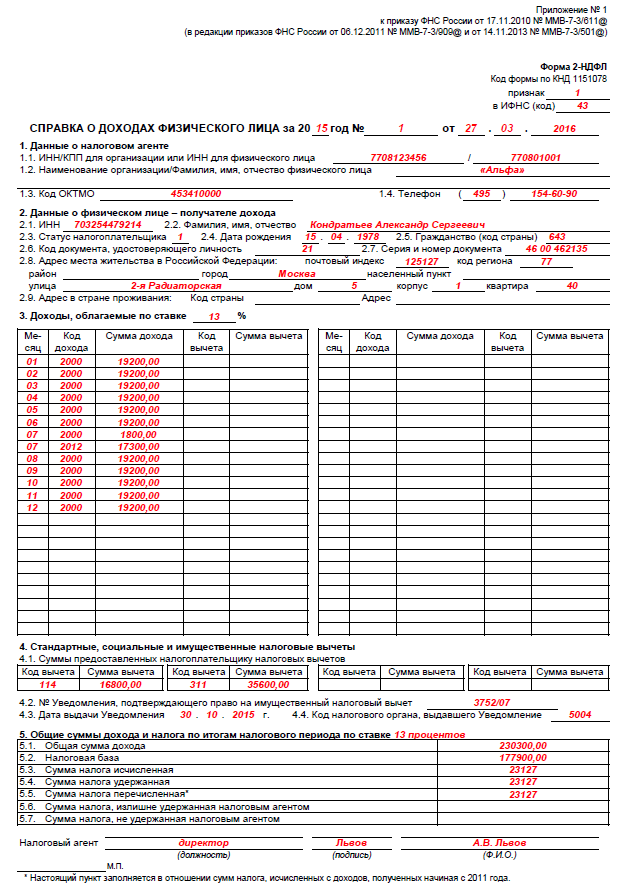

При первом обращении в налоговую за подтверждением права на вычитание на основании приобретения жилья, инспектору необходимо предоставить:

- декларацию формы 3-НДФЛ (гражданин заполняет самостоятельно);

- справку с места трудоустройства по форме 2-НДФЛ (заполняет начисляющий зарплату бухгалтер);

- документ, подтверждающий факт приобретения жилья (договор купли-продажи, другой договор гражданско-правового характера, передаточный акт в случае долевого строительства и пр.);

- документ, подтверждающий право собственности на жилое помещение (участок) – свидетельство о госрегистрации этого права;

- платëжные документы (квитанции, платëжные поручения), подтверждающие факт расходования денежных средств;

- паспорт гражданина;

- кредитное соглашение — при обращении за вычетом в связи с уплатой процентов по кредиту;

- справка банковского учреждения об уплаченных процентах — в том же случае.

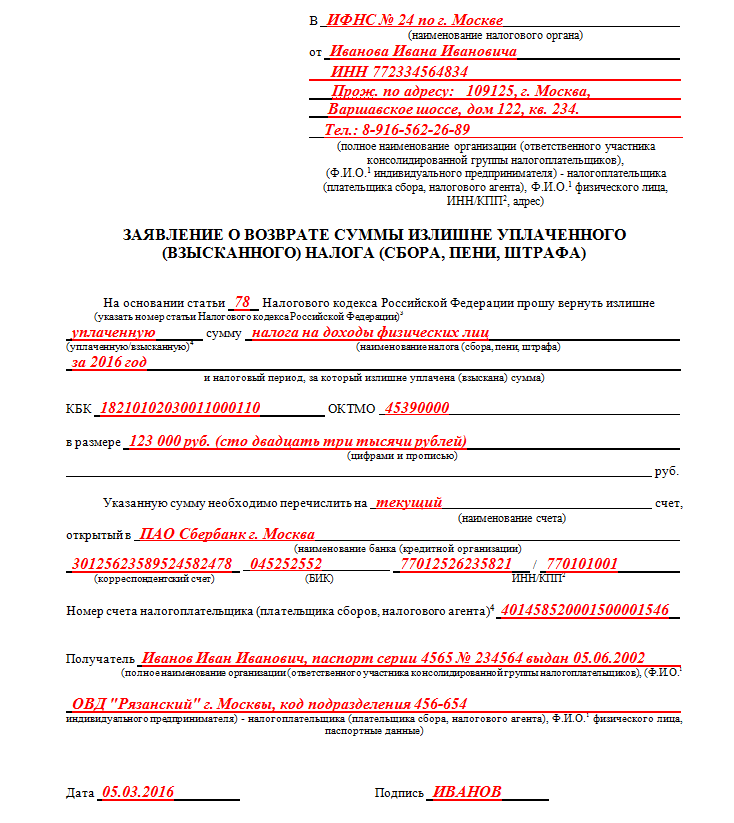

При обращении в инспекцию за подтверждением права на вычет (имеется ввиду первичное обращение) заявление писать нет необходимости. Этот документ составляется гражданином на втором этапе с целью указания выбранного способа возврата средств и собственных платëжных реквизитов.

Правила заполнения документов и примеры форм (образцы заявления)

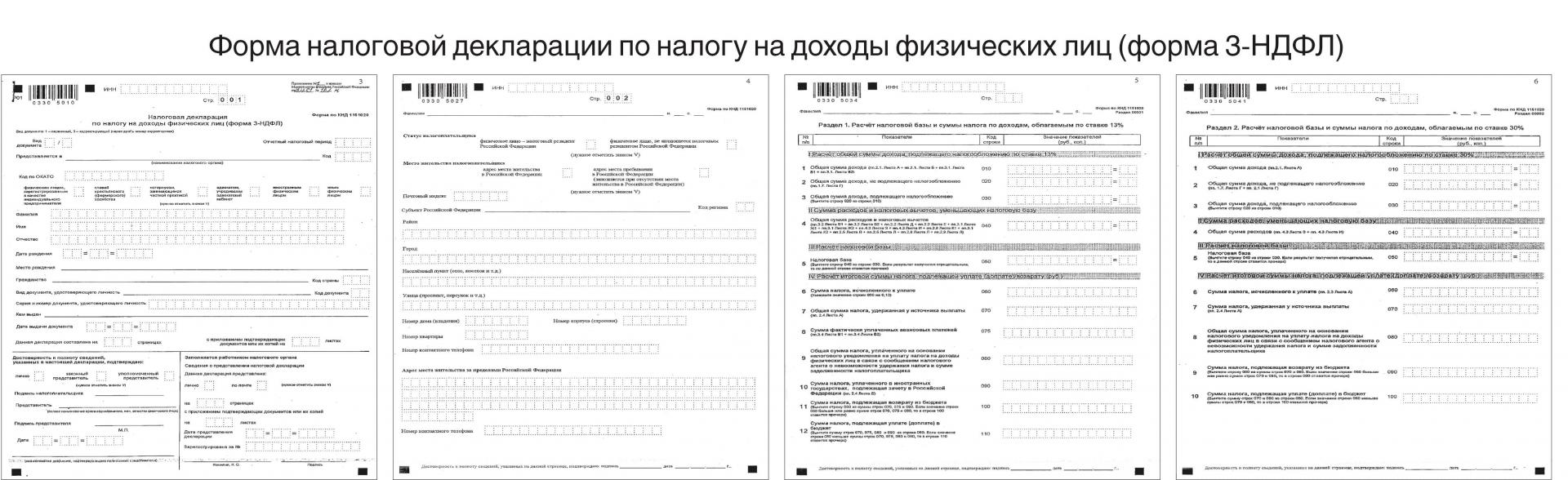

В процедуре применения налогового вычитания гражданин самостоятельно оформляет два документа:

- декларацию 3-НДФЛ;

- заявление.

Действующая форма декларации введена приказом ФНС от 24.12.2014. Она состоит из 5 страниц:

- Страница 001 — заполняются графы:

- налоговый период — год в котором приобретено жильë;

- код подразделения ФНС — его можно узнать на сайте инспекции, определяется в соответствии с пропиской;

- код физлица — 760;

- несколько граф с анкетной информацией об обратившемся гражданине;

- перечень прилагаемых документов.

- Страница 002 — заполняются графы:

- строка 010 — код 2;

- код бюджетной классификации (КБК) — 18210102010011000110;

- ОКТМО — код региона — можно найти в сети Интернет.

- Страница 003 (большинство данных можно взять из справки 2-НДФЛ) — следует заполнить:

- 010, 030 — сумма дохода за год;

- 040 — стоимость приобретения;

- 080 — налог, уплаченный при покупке;

- 140 — сумма, подлежащая возврату (рассчитывается самостоятельно).

- Страница 004 — заполняются поля:

- налоговая ставка — 13%;

- код разновидности дохода — для зарплаты это 06;

- источник выплаты — название компании-работодателя;

- размер дохода — годовая зарплата;

- сумма налога — 13% от неë.

- Страница 005 — заполнению подлежит:

- код приобретëнного имущества — для квартиры — 2;

- разновидность собственности — единоличная (1), долевая (2), совместная (3), собственность несовершеннолетнего (4);

- код плательщика налога — 01.

Если заполнение декларации вызывает у заявителя трудности, он может воспользоваться специализированным ПО для оформления этого документа, размещëнным для скачивания на сайте ФНС.

В зависимости от выбранного заявителем способа реализации права на возврат, заявление пишется:

- либо в адрес подразделения ФНС — в документе следует обозначить просьбу о выплате суммы возврата налога из бюджета;

- либо на имя работодателя с просьбой об учëте подтверждëнного права на вычет при начислении зарплаты (к заявлению прикладывается выданный инспекцией подтверждающий право документ).

Форма заявления произвольная. Однако при составлении документа следует учитывать основные правила оформления деловых бумаг.

Сроки в процедуре возврата налога

Закон не ограничивает граждан сроками обращения за вычетом при приобретении жилья. Тем не менее при запоздалом обращении возврат налога выплачивается исходя из сумм налога, перечисленных в бюджет не более чем за три последних года.

Для инспекции ФНС в процедуре определены следующие сроки:

- 30 дней с даты подачи на рассмотрение документов и принятие решения по ним;

- 30 дней с момента подачи заявления на перечисление средств на счëт заявителя.

Освобождение части дохода гражданина от уплаты подоходного налога при приобретении жилья — важная налоговая льгота, имеющая социальную направленность. Государство признаëт приоритет решения семьями жилищного вопроса, ослабляя на время существования повышенной финансовой нагрузки свою фискальную функцию. Тем временем гражданам важно быть максимально осведомлëнными о существовании такой льготы, а также обо всех нюансах процедуры возврата налога.