Индивидуальные предприниматели по роду своей деятельности нередко сталкиваются с необходимостью ведения кассовой книги. Однако не все знают, что для этого предусмотрена специальная унифицированная форма КО-4. Основные правила ведения документа жёстко регламентированы, поэтому необходимо ясно понимать, как правильно вести кассовую книгу, и в чём заключаются нюансы её оформления в 2024 году.

- Что такое кассовая книга

- Порядок ведения формы КО-4

- Нюансы ведения книги индивидуальными предпринимателями

- Ведение кассовую книгу

- Заполнение записей вручную

- Ведение формы КО-4 с использованием современной техники

- Электронный учёт кассовых операций

- Сколько экземпляров кассовой книги нужно заполнить

- Порядок составления отчётности в ООО и у ИП

- Разрешается ли вносить исправления в форму

- Как прошить

- Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

- Нарушение по неведению: можно ли избежать ответственности

- Видео для кассира: как правильно вести форму КО-4

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Ведение кассовую книгу

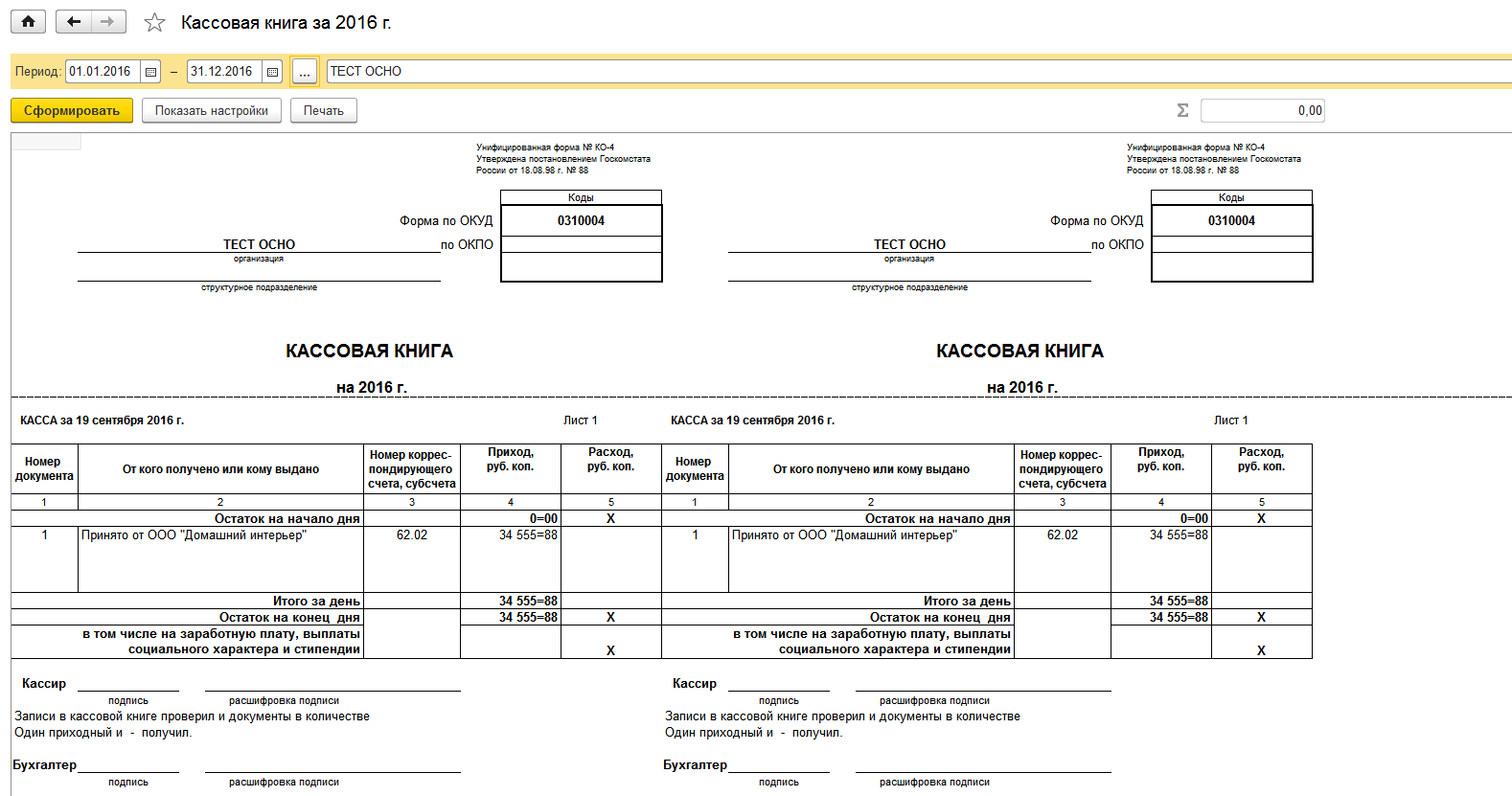

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

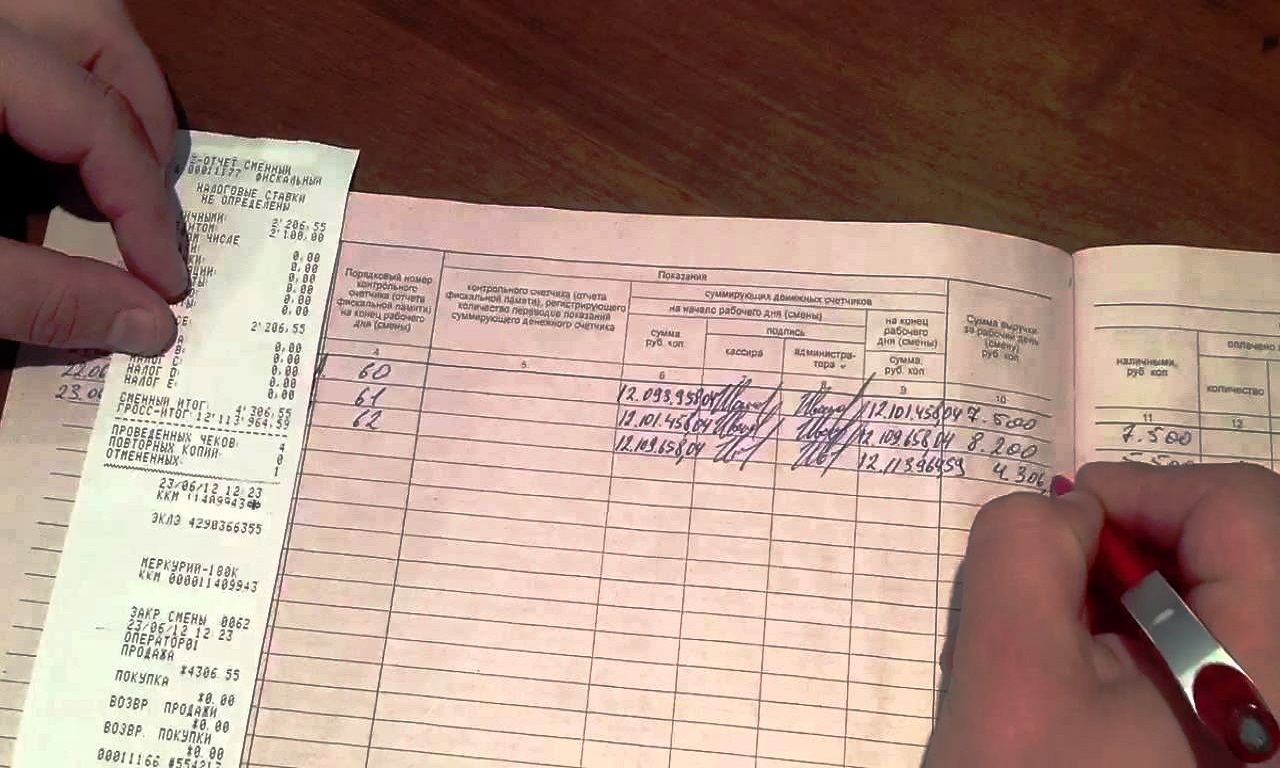

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

Сколько экземпляров кассовой книги нужно заполнить

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту. Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Порядок составления отчётности в ООО и у ИП

Чтобы оформить документ, нужно последовательно проверить следующие важные моменты:

- соблюдение непрерывной нумерации;

- наличие шнуровки;

- наличие подписей должностных работников;

- факт скрепления печатью.

В конце года книга подлежит проверке и утверждению, а новый год начинается с заведения очередной кассовой книги. Чаще всего в небольших предприятиях заводится журнал (примерно на 100 листов). В случае крупного предприятия, где ведутся интенсивные рабочие процессы, одного журнала может не хватить, тогда возможно заведение второго журнала с чётким соблюдением нумерации и правил.

Разрешается ли вносить исправления в форму

В случае допущения ошибочных записей и неточностей в кассовой книге необходимо провести следующие мероприятия по их устранению.

- Составление рапорта об ошибке на имя должностных лиц организации.

- Назначение членов комиссии, состоящей из сотрудников предприятия для исправления ошибок.

- Проведение аннулирования старого отчёта и оформление правильного.

- Проведение исправлений должно проводиться согласно п. 7 статьи 9 Федерального Закона РФ «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Допускается перечеркивание одной чертой, так чтобы не создавались затруднения при рассмотрении старой записи.

- Если ошибка произошла в нумерации, то необходимо перечеркнуть ошибочную цифру и сделать запись — аннулировано, с занесением достоверной даты.

Как прошить

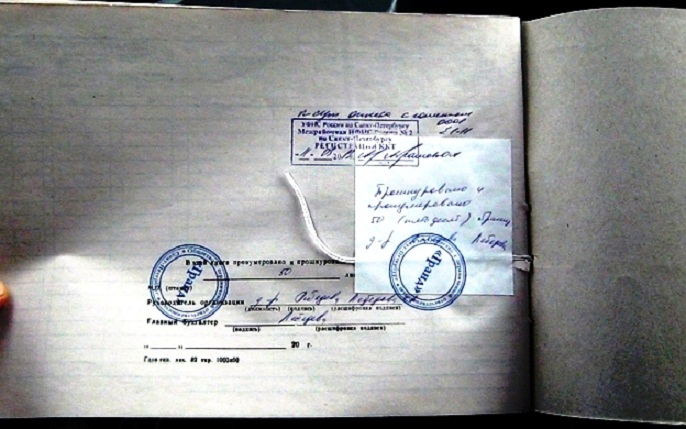

Один раз в год все листы кассовой книги прошивают, шнуруют и нумеруют. В конце указываются следующие данные:

- число заполненных листов;

- подпись специалистов: кассира, главбуха и директора;

- печать (штамп) предприятия.

Такие требования были введены согласно постановлению № 8 «Об утверждении унифицированных форм первичной учётной документации по учётам кассовых операций и по результатам инвентаризации» Госкомстата РФ от 18. 08. 1998. В мае 2000 г. постановление было пересмотрено и отредактировано. После этого в конце прошитой книги указывается итоговое количество пронумерованных и прошнурованных листов.

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.

Видео для кассира: как правильно вести форму КО-4

Кассовая книга КО-4 необходима для учёта прибыли и расходов компании. Ведение этого документа является одной из обязанностей бизнесмена. В конце года книгу необходимо сшить.