С 1 января в 2026 году начинают действовать некоторые изменения в популярном режиме налогообложения ЕНВД. Уже довольно давно ведутся разговоры о прекращении удобной для ИП системы, постепенно вводятся все более строгие меры учета и контроля, принимаются постановления, загоняющие малый бизнес в суровые рамки.

Но, судя по тому, что ее действие продлено до 2026 года, какое-то время еще можно на ней работать, и для этого лучше заранее знать, какие нововведения в очередной раз предусмотрели законодатели. Последние новости в 2026 году коснулись различных аспектов: расчета показателей, страховых взносов, способов ведения бизнеса и даже налоговых вычетов за дорогое оборудование, вводимое по требованиям Правительства.

Что будет с «вмененкой» в 2026 году?

Вот уже довольно долгое время в Государственной Думе с завидным постоянством поднимается вопрос об отмене специального режима, предусмотренного когда-то, как способ укрепления малого бизнеса. Начиная с 2014 ведутся разговоры об отмене ЕНВД, как чересчур лояльной системы.

Это вполне объяснимо, потому что ИП не должны платить налог на добавочную стоимость, (очередное повышение которого состоялось в 2026 году), и на имущество. А оставлять в покое индивидуального предпринимателя, которой только вносит фиксированный платеж, просто нерационально.

Читайте еще: Новые правила и ограничения при получении кредитов и займов

То, что удобную систему до сих пор не прикрыли и это просто временное явление, можно понять по распоряжению Правительства, принятому в апреле 2026.

Оно вступило в действие в 2026 году, и означает запрет пребывания на ЕНВД для тех, у кого в торговом ассортименте товары, подлежащие обязательной маркировке:

- табачные изделия попадают под запрет для таких ИП с 1 марта (они должны будут перейти на другую систему);

- предметы одежды, начиная с рабочей и заканчивая полупальто и куртками, мужскими и женскими – с 1 декабря;

- автомобильные шины, духи и туалетная вода, постельное, столовое и кухонное белье – с 1 декабря;

- фотокамеры и обувь – с 01.12.19.

Для справки!

Планы по закрытию вмененки составлялись еще в 2014, и разговоры в кулуарах и на депутатских трибунах велись неоднократно, а предприниматели постоянно находились в ожидании, что нового принесут эти дискуссии. Однако для отмены ЕНВД всегда находились объективные препятствия. Наконец, в 2026 было объявлено, что продолжение действия на ближайшее трехлетие (в 2026 году и до 2026), может состояться при условии внесения изменений в существующую систему.

В Москве уже давно прекращено действие системы. Правительство столицы предпочло использовать Общероссийский классификатор и торговый сбор, но региональными властями в Московской области был принят отдельный закон для ИП и расширен список тех родов деятельности, какие могут по нему использоваться.

Важно!

Существует Федеральный Закон №178, принятый еще в июле 2026 года, согласно которому ЕНВД для ИП продлено до 1 января 2026 года. Автор законопроекта, депутат А. Макаров, мотивировал необходимость сохранения существующей системы именно тем, что не устраивает государственную казну. Он объяснил, продление льготного налога – единственная легальная возможность для представителей малого бизнеса развиваться и работать в спокойной обстановке. Но после 2026 года вряд ли стоит рассчитывать на продолжение действия системы.

Отменят ли ЕНВД в 2026 году

Судя по тому, как живо ведутся обсуждения предстоящих вариаций, и живо обсуждается, какие изменения нужно вносить для предпринимателей, работающих по этой системе налогообложения, в 2026 году никто не собирается отменять Закон №178.

Это означает, что до 1 января ИП могут продолжать работу, не особенно беспокоясь. Вряд ли кто-то стал бы редактировать положение, безоговорочно подлежащее отмене в ближайшее время. Но внимательный анализ вводимых новшеств показывает, что все изменения делаются с целью повысить сборы в государственную казну, ввести дополнительные взносы или сборы.

Читайте еще: Налог на мобильники, ноутбуки и счетчики – абсурдные идеи 2026 года

Депутаты считают, что патент ЕНВД нужно отменить хотя бы по причине того, что он дает право заниматься сразу несколькими видами деятельности. А если бы ИП пришлось приобретать по отдельности каждый патент, то приток средств бы значительно увеличился.

Обратите внимание!

У местных властей есть полномочия вносить изменения в патент, дополняя его другими видами, не запрещенными существующими законами. Учитывая, что региональный коэффициент большинство областей оставили на прошлогоднем уровне, необходимость контроля за ускользающими от федерального бюджета средствами становится все более насущной. И это – еще один аргумент в пользу того, что власти предпочли оставить закон на прежнем статусе, но постепенно вынуждать мелких предпринимателей к переходу на другие формы уплаты налогов.

В СПб вмененка действует на основании закона, принятого еще в 2003, но региональный коэффициент зависит от того, в какой из 2-х городских зон осуществляется предпринимательская деятельность.

Общефедеральный (К1) в 2026 повысился, в то время, как региональный не подняли. Зато в одном из пунктов разрешенных видов деятельности (розничная продажа) ввели существенные ограничения.

Факт!

На сегодняшний день разрешение регистрации деятельности на ЕНВД разрешено по месту проживания только по транспортным услугам, рекламе и розничной реализации, но не в непрерывной розничной сети. Это означает, что круг возможностей уже существенно ограничен, и не только в нынешнем, но и в 2026. Приток новых ИП сокращается, и это – аргумент не в пользу продления действия удобного налога.

Изменения по ЕНВД с 1 января 2026 года

Вносить в коррективы в действующую систему могут и региональные власти, и Федеральное правительство, учитывая, что у них ЕНВД не пользуется особой популярностью, необходимо постоянно отслеживать, какие изменения планируются к введению. Об этом должны размещаться уведомления на официальных сайтах.

Читайте еще: Соцнорма на электричество – быть или не быть

Интересно!

В 2026 году бесспорным лидером по принятию нормативно-правовых актов в отношении ИН стала Рязанская область. Их принимали не только городские округа, но и муниципальные районы. В 2026 на роль лидера явно претендуют власти страны. Вводится сразу несколько весомых преобразований, которые коснутся доходов и расходов каждого человека с этой системой налогообложения.

С первого января 2026 года, чтобы выяснить, какие изменения будут для ИП, нужно просмотреть список и принять во внимание все пункты длинного перечня:

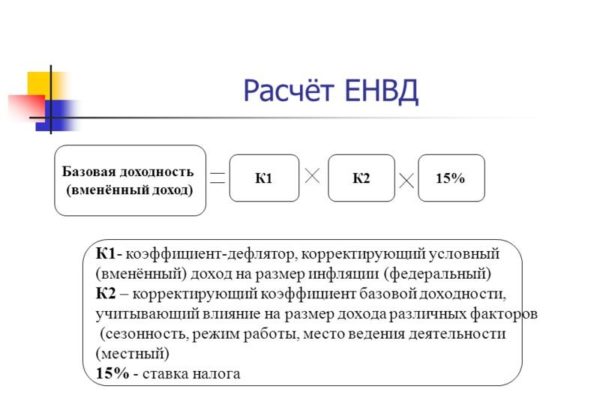

- Произошло повышение коэффициента К1, а это означает, что намечается рост суммы, отчисляемой с доходов каждого ИП. Это видоизменение происходит на основании принятого законодательного постановления, в 2026 году К1 равнялся 1,868, а в 2026 вырос до 1,915. (В 2026 г К1 не повышался, видимо, перед выборами).

- Повышение К2 нужно мониторить по месту проживания. Решение о его трансформации принимается региональными властями, и не всегда доводится до сведения предпринимателей. Поэтому периодически следует заглядывать на официальный сайт или осведомляться при личном визите. Возможно, что с первого января введены какие-то изменения.

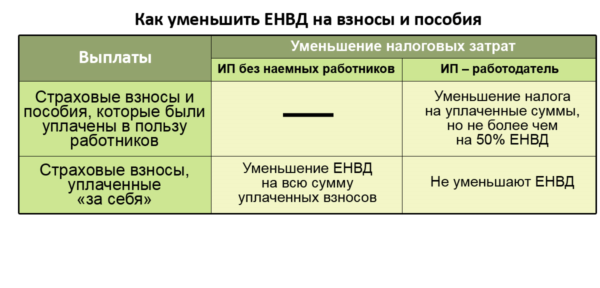

- Увеличился размер фиксированных взносов. Теперь при указанном доходе в 300 тыс. нужно платить 29354 руб. на пенсионные взносы и 6884 на медицинское страхование (в 2026 – 26545 и 5840 руб), а свыше 300 тыс. + 1% с суммы, превышающей 300000.

- Изменился верхний предел доходов, но страхование по нему все еще осталось льготным, зато обязательные страховые взносы теперь не зависят от размера МПРИ, а закрепляются в соответствующей статье Налогового Кодекса. Теперь при их уплате берется во внимание размер прибыли.

Совет!

Учитывая, что изменились сроки уплаты сборов, способ учета и расчета с фиксированных взносов, нужно внимательно изучить все изменения, чтобы не попасть под штрафные санкции от налоговой инспекции.

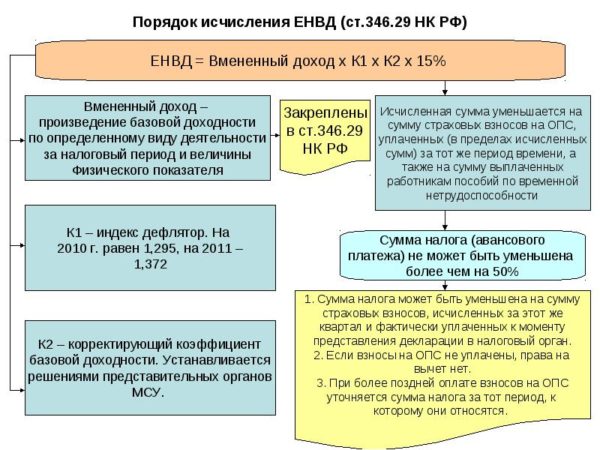

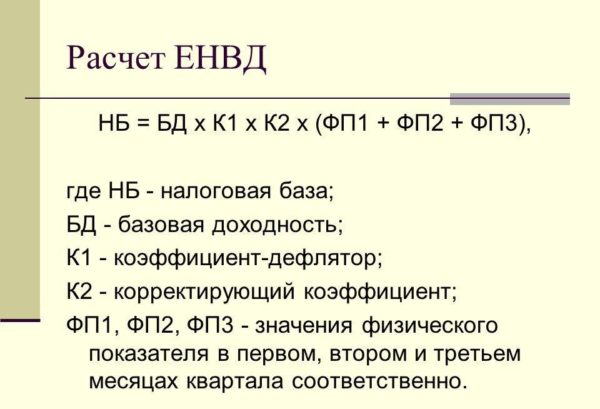

Формула расчета ЕНВД и сроки сдачи деклараций

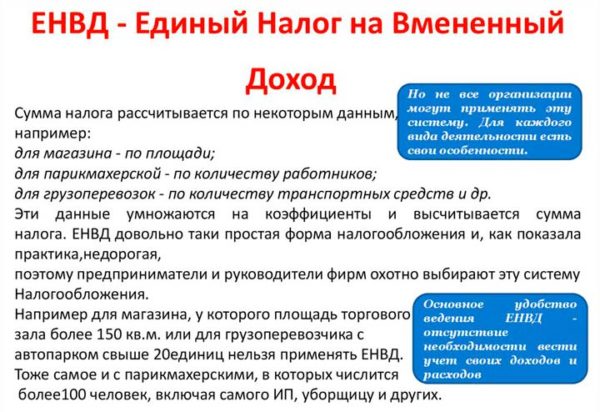

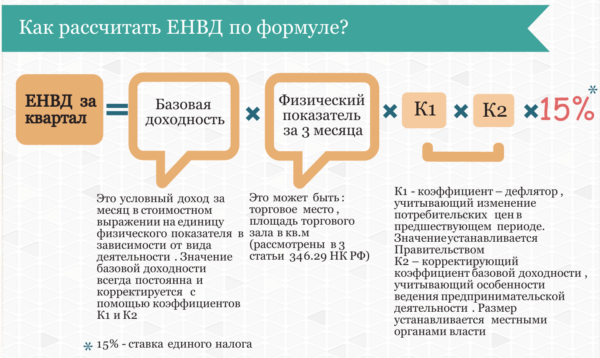

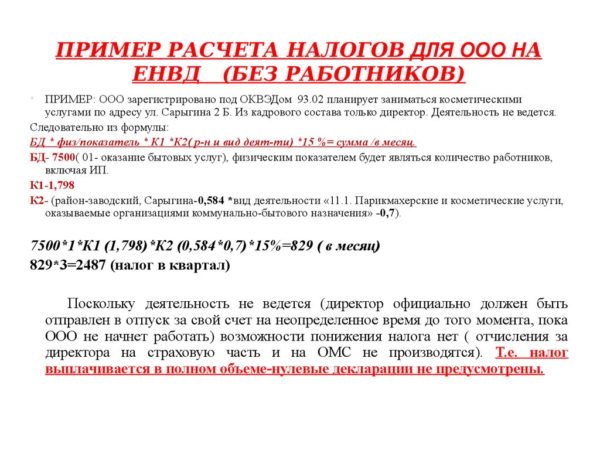

Для этой системы формула расчет предельно простая, сумма определяется по формуле: налог равен налоговой базе, умноженной на ставку по налогу. Налоговая база при расчетах умножается на 0,15, но вычислять ее нужно по отдельной формуле: база+ базовой доходности К1 х К2 х 3 х физический показатель.

Поскольку налоговая формула подается ежеквартально, то 3 – это количество месяцев. Физпоказатель зависит от рода деятельности и узнается по специальной таблице. К1 и К2 можно найти на официальных сайтах федеральной и муниципальной налоговой инспекции, а базовая доходность определяется тоже по таблице, она не зависит ни от региона проживания, ни от его вида.

Читайте еще: В России может появиться платная регистрация мобильных устройств с выходом в интернет

Предусмотрено 4 даты для выплаты налога. За первый квартал выплачивается не позднее 25 апреля, за второй – до 25 июля, за третий – до 25 декабря, а за четвертый – до 25 января следующего года. Налоговая декларация по итогам квартала подается не позднее, чем 20 числа месяца, следующего за отчетным кварталом.

Онлайн кассы и льготы за установку

Действие обязательного постановления об установке онлайн-касс начинается с 1 июля 2026 года. До этого срока можно не применять кассовый аппарат при оказании услуг, в розничной торговле или деятельности общепита, но только при условии, что предпринимательская деятельность осуществляется без наемных работников.

Учитывая стоимость этих электронных приспособлений, нередко являющуюся величине месячного дохода у предпринимателей с маленьким оборотом, правительство пошло на широкий жест, чтобы иметь возможность контроля над доходами.

Стоимость онлайн кассы будет возвращена, но только не наличными средствами, а путем вычета из уплаченных налогов. Для осуществления этого мероприятия внесены изменения в Налоговый Кодекс.

Благодаря появлению нового пункта в НК, предприниматель, приобретающий кассовый аппарат имеет право на возвращение стоимости из суммы вмененного налога, но это не может быть больше 18 тыс. Для осуществления вычета выпущена даже новая форма налоговой декларации.