Государство устроено таким образом, что для пополнения его бюджета нужны регулярные поступления. Одним из источников является НДФЛ. Все доходы, за исключением определённых видов, облагаются налогом. Размер подоходного налога зависит от суммы и вида дохода и колеблется в пределах 9 – 35%, его начисление производится сразу с начислением зарплаты.

- Какие доходы облагаются налогом

- Налоговый режим для ИП

- Как распределяются налоговые средства?

- НДФЛ: последовательность расчёта

- Права резидентов и нерезидентов

- Налоговые вычеты

- Образец справки 2-НДФЛ

- НДФЛ с работника, имеющего детей

- Минимальная зарплата и НДФЛ

- НДФЛ для матерей-одиночек и пенсионеров (с формулами)

- Изменения по начислению в 2026 году

- Когда возвращается подоходный налог?

- Оформление и удержание

- Страховые и социальные взносы

- Способы минимизировать налоги

- От чего зависит размер НДФЛ?

Какие доходы облагаются налогом

НДФЛ начисляется со следующих доходов:

- Должностной оклад.

- Премиальные.

- Доплата за стаж работы.

- Начисления коэффициентов на отдельных территориях.

- Зарплата.

- От уплаты за аренду объектов недвижимости.

- Доходы от прибыли.

- Выигрыши, призы.

- Выгода в материальном эквиваленте.

- От продажи ценных бумаг, недвижимых объектов, транспортных средств или долей в компании (ООО).

Налоговый режим для ИП

Следует обратить внимание, что ИП платит все налоги и социальные взносы, даже если он работает в единственном лице, т. е. сам на себя. Но начисляются они не на зарплату, а на доход. ИП не может сам себе начислять зарплату, он получает собственный доход.

Индивидуальный предприниматель может использовать общий режим уплаты следующих налогов:

- НДФЛ в размере 13% от дохода.

- НДС.

- Пенсионный фонд.

- Фонд соцстрахования.

- Федеральный фонд обязательного медицинского страхования.

Подоходный налог начисляется с суммы дохода за минусом расходов. Если нет в наличии подтверждающих затраты документов, расход считается условным в размере 20%.

ИП также оплачивает такие налоги, как транспортный, на имущество физических лиц, земельный и водный.

Выплаты, не подлежащие налогообложению:

- Материальная помощь.

- За донорство.

- Алименты.

- Стипендии.

- Выходное пособие.

- Сумма за причинённый ущерб в виде увечья.

- Командировочные.

- Компенсации.

Общие положения по начислению налога с зарплаты указаны в ст.210 НК РФ. О необлагаемых доходах идёт речь в ст.217. Регламентирование вычетов налоговых начислений изложено в статьях 218–221. Нюансы относительно ставки НДФЛ изложены в ст.224.

Как распределяются налоговые средства?

НДФЛ относится к федеральному налогу (ст.13 НК РФ), его средства направляются в бюджеты разных уровней в следующих пропорциях:

- Бюджеты субъектов Российской федерации — 70%.

- Бюджеты поселений — 10%.

- Муниципальные — 20%.

НДФЛ: последовательность расчёта

Для вычисления размера подоходного налога на зарплату, используется такой алгоритм:

- Начисляется зарплата в полном объёме.

- Выделить не подлежащие налогообложению доплаты.

- Определяется статус плательщика налога.

- Обосновывается право на начисления налога отдельного налогоплательщика.

- От общего дохода отнимается налоговый вычет и не подлежащая налогообложению часть дохода.

- Конечный результат является той частью дохода, из которого рассчитывается НДФЛ.

Права резидентов и нерезидентов

Если налогоплательщик является резидентом РФ, на его доход начисляется 13%. Для нерезидентов — 30%.

Гражданин, находящийся в пределах России за один календарный год 183 дня, считается резидентом. Этому статусу соответствуют следующие категории:

- Граждане России.

- Иностранцы.

- Физическое лицо без гражданства.

Из этого следует, что резидентом может быть человек с различным гражданством, независимо от его постоянного места проживания.

По истечении каждого года необходимо уточнять статус плательщика налогов, чтобы правильно рассчитывать размер подоходного налога.

Налоговые вычеты

В ходе расчёта подоходного налога необходимо уточнять, применимы ли к конкретному физическому лицу налоговые вычеты.

Существуют следующие виды вычетов:

- Стандартные. Льготы в размере 500 руб. – участникам ВОВ и боевых действий; инвалидам І и ІІ гр.; Героям СССР и РФ; отставным военным; пострадавшим от Чернобыльской аварии; 1 400 руб. положены родителям несовершеннолетних детей; 3 000 руб. – ликвидаторам ЧАЭС и ПО «Маяк» с инвалидностью; родителям или опекунам 3–4 детей или ребёнка с инвалидностью; лицам, получившим инвалидность в ходе военных операций; испытателям ядерного оружия.

При попадании в несколько категорий, учитывают большую сумму вычета. Стандартные вычеты осуществляются работодателем.

- Социальные.

- Профессиональные.

- Имущественные.

Чтобы получить документ о праве на вычет, нужно подать декларацию о доходах в ФНС по итогам минувшего года и предъявить документы о расходах.

Расчёт налоговой базы основывается на таких доходах:

- Оклад.

- Тарифы.

- Премиальные.

- Надбавки.

- Коэффициенты.

В ситуации, когда работник не имел заработка в связи с отпуском или болезнью, подоходный налог за этот период начисляется по среднему заработку.

НДФЛ работникам-подрядчикам начисляется в общем порядке.

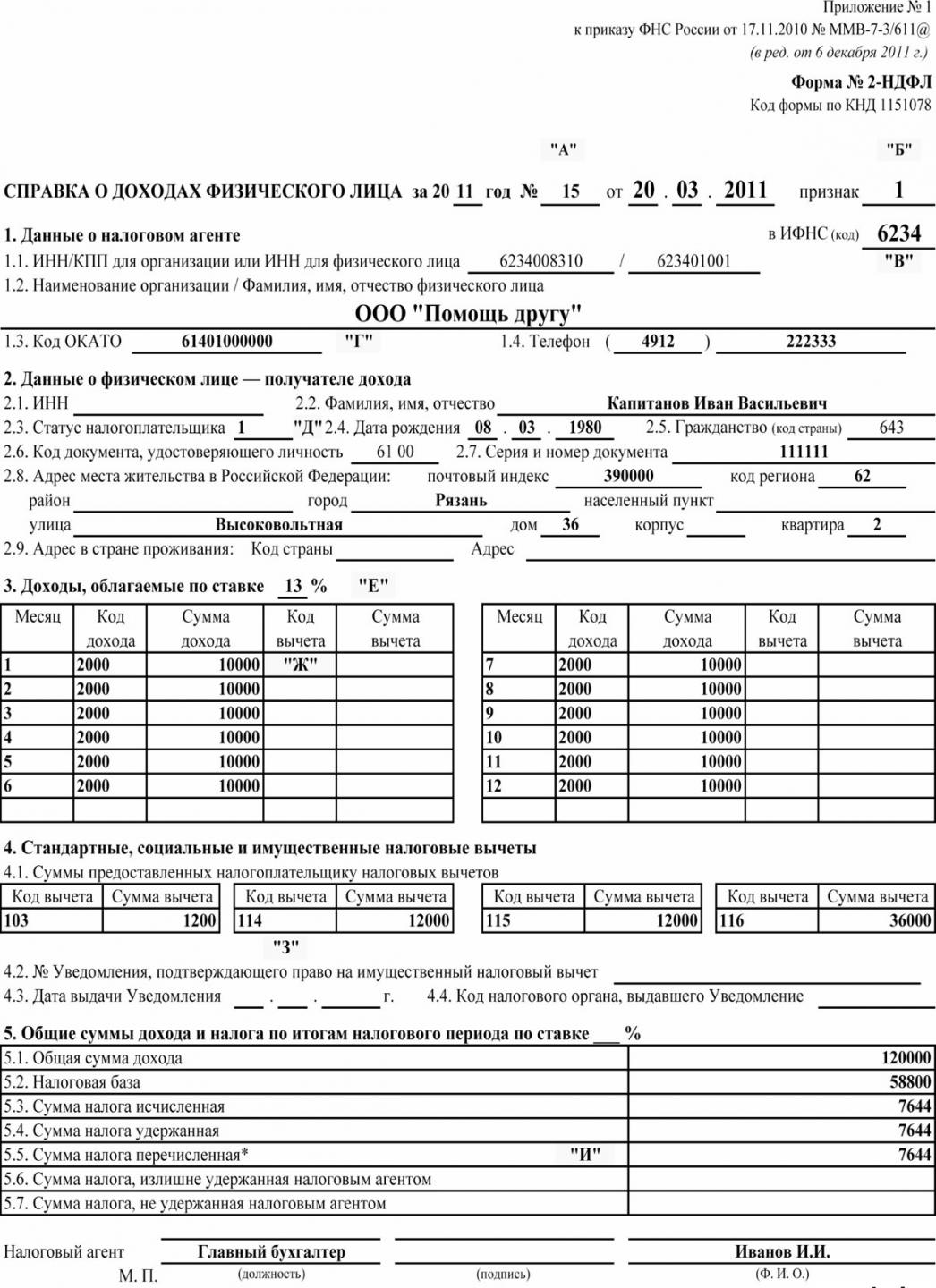

Чтобы рассчитать налог с зарплаты, понадобится справка 2-НДФЛ. Она выдаётся за отработанный период (год или полгода) и содержит следующую информацию:

- О работодателе.

- О работнике.

- Общий и ежемесячный доход.

- Кодовые значения вычетов.

- Размер НДФЛ.

Данная справка выдаётся в бухгалтерии предприятия в течение 3-х дней, заверенная подписью начальника и печатью компании. В этом документе не допускаются исправления.

Справка 2-НДФЛ нужна для получения банковского кредита в крупном размере, ипотечного кредита.

Образец справки 2-НДФЛ

НДФЛ с работника, имеющего детей

Расчёт налога на доход работника, в семье которого есть ребёнок, производится с учётом положенного ему стандартного вычета. О том, как рассчитать налоговый вычет, положенный работнику, имеющих детей, определяет ст.218 НК РФ. Для его начисления необходимы следующие документы:

- Заявление.

- Метрика ребёнка.

- Справка об очном обучении ребёнка.

- Документы об инвалидности.

- Второй родитель подает заявление об отказе от таких льгот.

Работодатель исходит от совокупной суммы доходов данного сотрудника, облагаемой налогом. С момента, когда его доход превысит 280 тыс. руб., каждый месяц уменьшается налоговая база:

- 1400 руб. на первых двух детей.

- 3000 руб. на 3-его и последующий детей.

- 3000 руб. на ребёнка с инвалидностью.

- 3000 руб. на студента-очника до исполнения 24 лет, если он имеет инвалидность І и ІІ группы.

Такими льготами могут пользоваться также опекуны, усыновители и попечители.

Если второй родитель отказался от получения вычета или в семье только один родитель, льгота начисляется в двойном размере.

Родители имеют право на налоговый вычет с первого месяца рождения ребёнка, если он родился в текущем году.

Минимальная зарплата и НДФЛ

Работник с минимальной оплатой труда не освобождается от подоходного налога. НДФЛ начисляется по принятому алгоритму. Он может рассчитывать на один стандартный вычет. Если работник имеет право на налоговые вычеты, таким образом, минимизируется сумма налога. Работодатель сначала производит расчёт НДФЛ, а затем из оставшейся суммы высчитывает дополнительные социальные взносы или алименты.

НДФЛ для матерей-одиночек и пенсионеров (с формулами)

Существует ряд категорий работников, нуждающихся в социальной защите, в частности, матери-одиночки. Для них предусматриваются льготы в двойном размере, на данные момент: 2000 руб. на ребёнка и 400 на работника. Эта сумма вычитается из дохода, и только остаток облагается налогом.

Для работающих пенсионеров не предусмотрены льготы при начислении НДФЛ (гл.23 НК РФ). К этой категории применяются стандартные подходы, в частности налоговые вычеты, если у работника-пенсионера есть на них право. Если, например, на иждивении пенсионера находится ребёнок или пенсионер имеет инвалидность, размер начисленного подоходного налога будет уменьшена на сумму соответствующих налоговых вычетов.

Формульный расчёт налога:

Получить правильный результат размера подоходного налога поможет следующая формула:

НДФЛ = РНБ х НС/100, где:

РНБ — размер налоговой базы:

НС — налоговая ставка.

Обычно, в результате вычислений получаются суммы в рублях с копейками, что затрудняет дальнейшие денежные транзакции. В соответствии с п.4 ст.225 НК РФ, размер налога должен быть представлен в полных рублях. Процесс округления проводится следующим образом: если сумма представлена в рублях с копейками до 50-ти, то копейки отбрасываются, если больше 50-ти, то сумма увеличивается на 1 рубль.

Можно также применять следующую формулу:

СН = ОД — НВ, где

СН — сумма налога, ОД — облагаемый налогом доход, НВ — налоговый вычет.

Примеры расчёта:

Стандартное начисление налога. Работник Никитин А. О. имеет доход 50 000 руб., процентная ставка 13%:

50 000 х 13% = 6 500 руб.

Сумма ежемесячного налога составляет 6 500 руб.

НДФЛ с учётом налогового удержания. У того же работника есть несовершеннолетний ребёнок, значит, он пользуется льготой в размере 1 400 руб.:

(50 000 – 1400) х 13% = 6 318 руб.

Сумма налог, начисляемого каждый месяц с учётом вычета равна 6 318 руб.

НДФЛ с отпускных. Работнику Никитину А. О. выплатили отпускные в сумме 48 000 руб.:

48 000 х 13% = 6 240 руб.

Размер налога с отпускных составит 6 240 руб.

Изменения по начислению в 2026 году

Главной новостью для граждан РФ является то, что размеры налогов не повышаются. Основной ставкой остаётся прежняя — 13%. Самый высокий показатель 35% – для тех, кто получает высокие проценты от банковских кредитов, дорогие призы и выигрыши. Для нерезидентов остаётся 30% и 15% в зависимости от источника доходов.

9-процентная ставка используется для следующих видов доходов:

- Если резидент РФ получает доход в виде дивидендов от долевого участия в работе предприятия.

- Проценты от облигаций (до 1 января 2007 г.) с ипотечным покрытием.

Когда возвращается подоходный налог?

Возвращение начисленного НДФЛ возможно тогда, когда у налогоплательщика есть на это право, и при наличии следующих оснований:

- Приобретение или строительство жилого дома.

- Ипотечный кредит.

- Оплата за обучение (работника или его детей).

- Понесённые расходы на лекарства или лечение.

Чтобы возвратить сумму начисленного налога, понадобятся подтверждающие документы о расходах и справка о праве вычета 2-НДФЛ.

Пример расчёта налога, если на момент увольнения размер вычетов больше, чем доход:

Период работы сотрудника с февраля по июнь 2026 г.

Его оклад: 10550 руб.

Он имел право на вычеты: 750 руб. на него и 1900 руб. на ребёнка.

6 июля он увольняется.

Зарплата за 5 рабочих дней составила 2197 руб.

Размер начисленного налога равён 5880 руб.

Расчёт НДФЛ за июль

– найти НБ с февраля по июль:

(10550 х 5) + 2197 = 54947 руб.

– расчёт суммы вычетов за период с февраля по июль:

(750 + 1900) х 6 = 15900 руб.

– расчёт подоходного налога с февраля по июль:

(54947 – 15900) х 13% = 5076 руб.

– расчёт суммы возврата:

5880 – 5076 = 804 руб.

Чтобы получить данную сумму, работник должен написать заявление.

Образец заявления на возврат НДФЛ:

Оформление и удержание

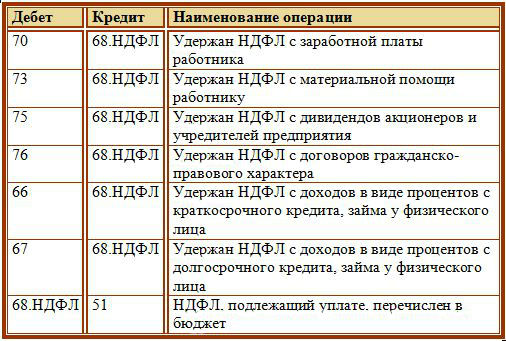

Начисляется и высчитывается подоходный налог, а также производятся бухгалтерские проводки:

Дебет70 Кредит68 — субсчет подоходного налога — удержание с заработка обычного работника.

Дебет76 Кредит68 — субсчет налога на доходы — удержание с дохода подрядчика по договору.

Образец бухгалтерских проводок с НДФЛ:

Страховые и социальные взносы

Кроме НДФЛ с зарплаты высчитываются различные взносы страхового и социального направления (ФЗ №212 «О страховых взносах в Пенсионный фонд, ФСС, ФФОМС»). В 2026 году произошли изменения: начисления взносов в ФСС не превышают 718 тыс. руб., пенсионные взносы не более 796 тыс. руб. (Постановление ПРФ №1265). Для ФФОМС не предусматривается ограничений.

Размеры страховых взносов:

- Пенсионные — 22%, (льготные — 20%), взносы, превышающие лимит — 10%).

- ФСС — 2,9%.

- ФФОМС — 5,1%.

Способы минимизировать налоги

Каким бы законопослушным не был работодатель, он заинтересован в том, чтобы совершать как можно меньше начислений на зарплату и также, как и работник заинтересован в минимальном количестве вычетов с зарплаты. Чтобы минимизировать сумму налоговых платежей, можно воспользоваться следующей инструкцией:

- Целесообразно принимать на работу по ГПД. В этом случае работник становится ИП, который применяет упрощённую систему обложения налогом. Налог на доход составит только 5% и 150 руб. пенсионный взнос. Это намного меньше, чем НДФЛ — 13% и страховые взносы до 35%. Есть ещё одна уловка — показать нулевой доход, и тогда останется только пенсионный сбор.

- Если заменить зарплату выплатой дивидендов от акций, не придётся уплачивать единый социальный взнос, а внести только 9% ставки налога на дивиденды. Для этого регистрируется ещё одно юрлицо, а работники оформляются как учредители компании.

- Вместо трудового контракта составляется договор аренды. Соответственно выплачивается е зарплата, а арендная плата. Таким образом, налог на прибыль составит всего 6%.

- Каждое структурное подразделение предприятия оформить как отдельно юрлицо и перейти на упрощенную систему обложения налогом. Между созданными компаниями заключается договор по оказанию услуг. В такой ситуации основное предприятие будет выплачивать более низкие тарифы на страховые взносы.

От чего зависит размер НДФЛ?

Как известно, в РФ при начислении НДФЛ не используется прогрессивная шкала, на данный момент в силе остаётся основная ставка 13%, независимо от его объёма. Изменяться размер налога может лишь относительно происхождения прибыли:

- Трудовые, от аренды или продажи недвижимости, дивиденды — 13%.

- От облигаций — 9%.

- Для нерезидентов — 30%, за исключением высококвалифицированных.

- От деятельности нерезидентов на отечественных предприятиях — 15%.

- Выигрыши более 4 тыс. руб. – 35%.

Пополнение бюджета страны за счёт подоходного налога имеет много нюансов, основой которых является принцип социальной справедливости. Таким образом, происходит пропорциональные отчисления в бюджет от оборота денежной массы, выраженной в получении легальных доходов.