Российское налоговое законодательство даёт возможность выбора системы, по которой ваше предприятие будет облагаться налогом. Система ЕНВД среди предпринимателей и юридических лиц очень распространена. Поэтому многие ИП и организации желают на него перейти. Постановка на учёт в качестве налогоплательщика ЕНВД начинается с заполнения заявления по установленному образцу и его подачи в налоговую службу.

- Система налогообложения ЕНВД и её применение в 2026 году

- Видео: виды предпринимательской деятельности, по которым можно выбрать ЕНВД

- Как перейти на ЕНВД при постановке на учёт ИП и регистрации ООО

- Заполнение заявления о постановке на учёт в качестве налогоплательщика ЕНВД

- Фотогалерея: Формы и образцы заполненных заявлений и приложений

- Видео: инструкция по заполнению и подаче заявления на ЕНВД

- Таблица: коды видов предпринимательской деятельности ЕНВД

- Когда и как подавать заявление в подразделение ИФНС

- С «упрощёнки» на «вменёнку»: порядок перехода с УСН на ЕНВД для индивидуальных предпринимателей и компаний

- Правила и сроки перехода с ОСНО на ЕНВД

- Какие существуют штрафы за несвоевременную постановку на учёт

- Видео: пример закрытия налоговой отчётности по ЕНВД (торговая точка)

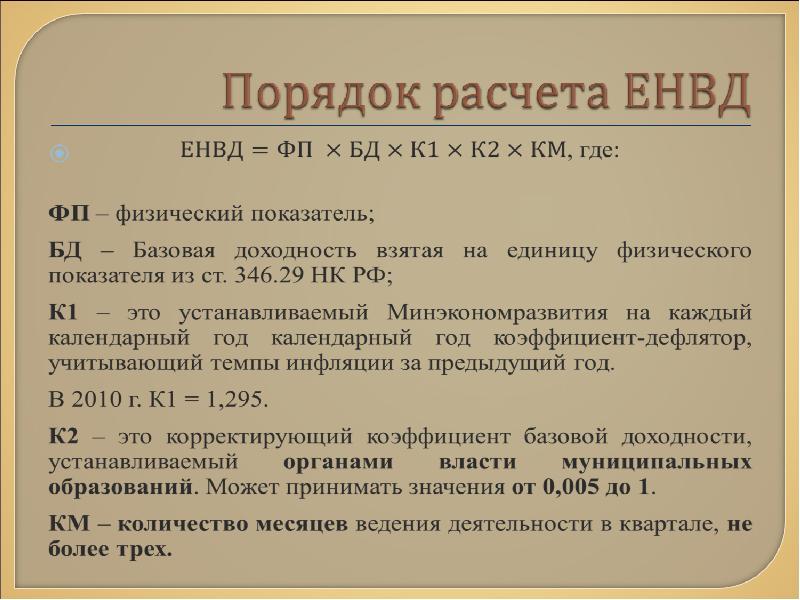

Система налогообложения ЕНВД и её применение в 2026 году

- налог на доходы физических лиц. Это касается индивидуальных предпринимателей;

- для юридических лиц налог на получаемую прибыль;

- налог на добавленную стоимость. Под это не попадает деятельность, связанная с вывозом товаром из страны;

- налог на собственность. Исключения составляют объекты недвижимость, кадастровая стоимость которых определена налоговой базой.

Интересный факт: правительство продлило действие ЕНВД до 2026 года. После этого планируется отмена системы.

А также стоит отметить, кто имеет право использовать данный налоговый режим, а кто нет. Итак, условия для введения вменённого налога:

- число работников компании менее ста человек;

- суммарная доля сторонних организаций в капитале не превышает одной четверти.

Предприниматели и юридические лица, которые не вправе использовать эту налоговую систему:

- фирмы, деятельность которых ведётся в рамках управления доверительного характера, а также товарищества;

- компании, прибыль которых извлекается путём передачи в аренду АЗС и АГЗС;

- компании, являющиеся крупнейшими налогоплательщиками.

Помимо этого, стоит посмотреть на основные виды деятельности, которые попадают под использование данной налоговой системы:

- ветеринарные и другие услуги бытового характера;

- техническое обслуживание, ремонтные работы, мойка транспорта;

- организация стояночных мест;

- торговля в розницу;

- фирмы, специализирующиеся на общественном питании. При этом площадь используемого помещения не должна превышать 150 кв.м;

- наружная реклама. Под эту категорию попадает и реклама на автомобилях;

- аренда.

Видео: виды предпринимательской деятельности, по которым можно выбрать ЕНВД

https://youtube.com/watch?v=tJB3OgIq9FE

Как перейти на ЕНВД при постановке на учёт ИП и регистрации ООО

Начнём с подробной пошаговой инструкции перехода на ЕНВД при учреждении нового предприятия и постановке на учёт в ИФНС. Первый шаг — регистрация ИП или ООО в налоговых органах. За этим следует написание и подача заявления.

Заполнение заявления о постановке на учёт в качестве налогоплательщика ЕНВД

Как только предприятие начнёт свою деятельность, следует не позднее пяти дней заполнить и предоставить в двух экземплярах соответствующее заявление. Форма для юридических лиц называется ЕНВД-1, для индивидуальных предпринимателей — ЕНВД-2. В нём обязательно указывается код вида предпринимательской деятельности ЕНВД. Если компания ведёт деятельность там, где зарегистрирована, КПП ставится как в свидетельстве о постановке на учёт, а если в другом месте — только с цифрами 35.

Скачать бланки можно на сайте Федеральной налоговой службы по ссылкам:

- ЕНВД-1;

- ЕНВД-2.

Фотогалерея: Формы и образцы заполненных заявлений и приложений

Видео: инструкция по заполнению и подаче заявления на ЕНВД

https://youtube.com/watch?v=9IR2uzkDRTE

Таблица: коды видов предпринимательской деятельности ЕНВД

| Номер кода | Вид предпринимательской деятельности |

| 01 | Бытовые услуги (все бытовые услуги) |

| 02 | Ветеринарные услуги (в том числе, услуги по лечению домашних животных) |

| 03 | Ремонт, техническое обслуживание, мойка автомобильного транспорта |

| 04 | Все виды платных автомобильных стоянок (предоставление места для них) |

| 05 | Автотранспортные услуги (перевозки грузов) |

| 06 | Автотранспортные услуги (перевозки пассажиров) |

| 07 | Торговля в розницу (через торговые залы в стационарной торговой сети) |

| 08 | Торговля в розницу (через объекты стационарной торговой сети, без наличия залов для торговли, в которых площадь торгового места — не более 5м2). |

| 09 | Торговля в розницу — павильоны и киоски (через объекты стационарной торговой сети, без наличия залов для торговли; через объекты нестационарной торговой сети, в которых площадь торгового места — более 5м2). |

| 10 | Развозная и разностная розничная торговля (то есть — торговля из машин и прочая торговля) |

| 11 | Услуги общепита (столовые, кафе и бары), имеющие залы для обслуживания посетителей |

| 12 | Услуги общепита (чебуречные, блинные и прочее), не имеющие залов для обслуживания посетителей |

| 13 | Наружная реклама (с использованием рекламных конструкций, кроме конструкций с автоматической сменой изображения) и прочая рамная наружная реклама (билборды) |

| 14 | Наружная реклама (с использованием конструкций с автоматической сменой изображения) |

| 15 | Наружная реклама (электронные табло) |

| 16 | Реклама на транспорте |

| 17 | Услуги по временному размещению (проживанию) |

| 18 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них меньше 5 м2. |

| 19 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них более 5 м2. |

| 20 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка не более 10 м2). |

| 21 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка более 10 м2). |

Когда и как подавать заявление в подразделение ИФНС

Подают заявления в налоговое ведомство по месту осуществления деятельности. То есть по адресу нахождения для юридических лиц, по месту жительства для индивидуальных предпринимателей. Это предусматривается, когда ваш бизнес акцентируется на следующих услугах:

- розничная торговля посредством развоза, разноса;

- реклама на автомобилях;

- транспортировка грузов и пассажиров.

Это важно: ведение бизнеса в нескольких районах муниципального образования не обязует вставать на учёт во всех ИНФС. Однако на налоговый учёт ставятся обособленные подразделения (точка с постоянным рабочим местом по адресу, отличному от головного предприятия).

А также следует подготовить свидетельство о регистрации юридического лица или ИП, свидетельство о постановке на учёт в ИНФС, личный паспорт.

Далее следует ждать получения уведомления, которое будет подтверждать регистрацию. Оно выдаётся не позднее пяти дней со дня подачи заявления.

С «упрощёнки» на «вменёнку»: порядок перехода с УСН на ЕНВД для индивидуальных предпринимателей и компаний

Главное условие — соблюдение срока налогового года при УСН. Закон устанавливает крайнюю дату перехода 15 января после года применения упрощёнки.

Чтобы оформить перевод, сначала нужно подать уведомление в налоговую службу об отказе использования УСН в качестве системы налогообложения. Одновременно пишется заявление на ЕНВД. Его необходимо успеть подать не позднее пяти дней с момента фактического перехода фирмы.

Это важно: перейти на вменённый налог в середине года нельзя. Поэтому при потере права пользования УСН налог будет взиматься до конца года по общей системе налогообложения. Изменения вступят в силу только с 1 января следующего года. Исключением является только прекращение деятельности и перерегистрация предприятия.

Обратный переход на упрощённую систему можно совершить только через год использования вменённого налога.

Правила и сроки перехода с ОСНО на ЕНВД

Первый шаг — подать заявление. В зависимости от правовой организации это может быть форма ЕНВД-1 или ЕНВД-2. В заявлении укажите о переходе на налогообложение в виде вменённого дохода. Дата, указанная в заявлении, будет считаться началом действия вменённого налога. Далее нужно встать на налоговый учёт по местонахождению как плательщик по системе ЕНВД.

Законом не предусмотрен период перехода отчётов с УСН на ЕНВД во время выплаты НДС. Поэтому следует закрыть все отчётности по данному налогу. Соответственно после официальной постановки на учёт, все облагаемые налогом расчёты будут высчитываться по ЕНВД.

Какие существуют штрафы за несвоевременную постановку на учёт

Налоговый кодекс предполагает постановку на учёт в течение 5 рабочих дней с момента начала деятельности по системе ЕНВД. Если это время просрочено, с вас могут взыскать штраф в размере 10 тыс. рублей.

Переход на ЕНВД — дело добровольное. Принудительно не могут на него перевести или снять. Однако предприниматель имеет право отказаться от этой системы и перейти на другую. Сделать это можно путём подачи заявления.

Видео: пример закрытия налоговой отчётности по ЕНВД (торговая точка)

Переход с любой системы налогообложения на ЕНВД не будет сложным. Более того, зачастую фирмы стараются (если возможно) перейти именно на эту систему — для бизнеса с предсказуемо высоким оборотом это гарантирует уменьшение выплат. Документов для постановки не требуется много, а последующие отчёты в налоговые органы будут гораздо легче в своём исполнении.