Вся первичная документация является подтверждением финансовой деятельности компании. Эти документы бухгалтерии в первую очередь потребуют при проверке контролирующие органы. Поэтому к ведению и хранению таких бумаг предъявляются повышенные требования.

Что такое «первичка»

Первичная документация, или как её называют бухгалтера-виртуозы, первичка, является доказательством денежных дел компании. Более того, обладая юридической силой, эти бумаги способны либо помочь компании в спорных вопросах, либо подставить ей подножку. Вот эти документы: договор, счёт, платёжные документы, товарная накладная, счёт-фактура, товарный чек и другие.

Формы первичных документов унифицированы. При необходимости в форму вносят дополнительные строки, но при этом сохраняя основные. Это указывается в Положении по ведению бухучёта и бухотчётности в РФ (Приказ Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н). Исключение составляют бланки по ведению кассовых операций (Постановлением Госкомстата России от 24.03.1999 № 20).

Все изменения и дополнения, которые вносятся в типовой бланк, утверждаются приказом руководителя компании.

Организация самостоятельно разрабатывает формы первичных документов, если в каталоге унифицированных форм отсутствует необходимый бланк. Обязательное условие: такие формы обязаны содержать необходимые реквизиты.

- Как называется документ.

- Когда составлен.

- Данные об организации, составляющей документ.

- Указать, что включает в себя конкретная хозяйственная операция для этого документа, стоимость операции (денежное либо натуральное выражение).

- Перечисление ответственных за составление документа лиц под обязательную подпись.

Вышеперечисленные реквизиты упоминаются в ФЗ «О бухгалтерском учёте».

Все первичные документы должны своевременно передаваться в бухгалтерию. Соблюдение хронологии внесения сведений — это одно из основных условий грамотного учёта.

Для удобного ведения учёта вся первичка классифицируется на группы — таблица:

| Наименование группы | Что входит |

| Организационно-распорядительные документы | К ним относятся приказы, доверенности, распоряжения. То есть это бумаги, которые дают «зелёный свет» на проведение хозяйственных операций. |

| Оправдательные документы | Накладные листы, акты приёмки-сдачи, приходные кассовые ордера — именно они подтверждают факт проведения хозяйственной операции. Данные, вписанные в эти документы, подлежат обязательному внесению в бухгалтерские реестры. |

| Документы бухгалтерского оформления | Применяются при отсутствии типовых унифицированных форм, при совокупной обработке оправдательных и распорядительных документов. Например, расходный ордер считается и распорядительным, и оправдательным документом. Платёжная ведомость одновременно указывает и на необходимость выплаты согласно списку, и на подтверждение проведения выплаты. |

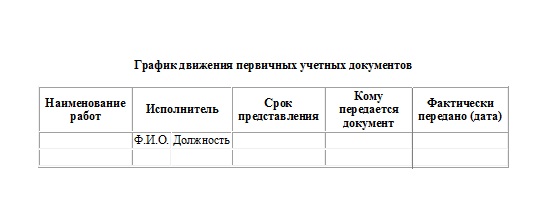

И ещё одно удачное изобретение бухгалтерской службы — график документооборота. Обратите внимание: форма графика должна быть отражена в учётной политике организации.

В соответствующих строках и столбцах отражаются данные перемещениях отчётных документов. Огромный плюс этого графика — все выданные документы находятся под контролем. Главное, не забывать вносить соответствующие записи.

Заполняем по правилам

Начнём с того, что первичка, сдаваемая в бухгалтерию, обязательно должна быть проверена. Что проверять:

- Объём заполнения (все необходимые строки и разделы заполняются).

- Правильность заполнения (внесённые данные должны соответствовать месту внесения, противоречия в данных недопустимы).

- Достоверность сведений (проверка математических действий, сверка с сопроводительными документами).

Проверенный документ подлежит внесению в реестры бухучёта.

Совет: для избежания ошибки повторного отражения документа в бухучёте стоит сделать следующее. На оборотной стороне бланка указывается дата и регистрационный номер в реестре.

Как надо заполнять первичные документы бухгалтерского учёта в 2026 году

- Все записи, которые делаются в первичных учётных документах, должны иметь длительный срок сохранности.

- Допускается использование бумажных документов наряду с электронными, обязательно подписанных цифровой подписью (Федеральный закон 402-ФЗ от 06.12.2011).

- Использование печати обязательно на тех документах, где для этого отведено место.

С 07.04.2015 право работать без круглой печати получили акционерные общества и общества с ограниченной ответственностью (Федеральный закон 82-ФЗ от 06.04.2015). Проверяйте, что написано в Уставе по поводу использования печати. Если компания продолжит использовать печать, то вносить изменения в Устав не требуется. Срок внесения таких изменений в Устав компании не оговорён законом. Но затягивать с изменениями не стоит, чтобы не внести массу противоречий в финансовые документы.

- Сопоставление денежных и натуральных показателей. Необязательно указывать оба сразу, достаточно одного (Федеральный закон 402-ФЗ). Бывает, что удобнее указывать какой-либо один показатель (например, при перемещении материалов внутри компании используется натуральный показатель). В акте приёма-сдачи услуг удобнее указать только стоимостные сведения, но для избежания недоразумений дополнительно перечисляют виды услуг.

- Наличие подписи ответственного лица. В законе РФ ничего не сказано о факсимильной подписи на первичных документах. В письме ФНС РФ №3–1.11.469 от 23.09.2008 рассмотрена позиция налоговой службы относительно факсимиле на документах.

- Валюта, в которой составлен документ. Основная денежная единица — рубль. Даже когда условия договора говорят об условных единицах. Потому что все операции в бухучёте оцениваются в рублях (ФЗ 402-ФЗ от 06.12.2011). Никто не запрещает вносить дополнительные графы с указанием сумм в валюте, но графа с указанием суммы в рублях должна быть обязательно. В противном случае есть риск снятия расходов и вычетов НДС.

Перечень первичных документов

Договор

Понятие «договор» регулируется ст. 420 ГК РФ. Договор представляет собой соглашение о возникновении (изменении) или прекращении прав и обязанностей между сторонами. Каждая из сторон обязана внимательно ознакомиться с условиями договора. При согласии ставится подпись и печать каждой из сторон. Договор как первичный документ имеет полноценную юридическую силу, у каждой из сторон должен быть один подписанный экземпляр. Все моменты, предусмотренные содержанием, должны исполняться участниками договора в соответствии со взятыми обязательствами. Спорные ситуации решаются либо мирным путём, либо с помощью судебного разбирательства.

И ещё один момент. Не для всех ситуаций заключение договора — это признание взаимных прав и обязанностей. Полученный при покупке товара или услуги чек признаётся тем же самым договором.

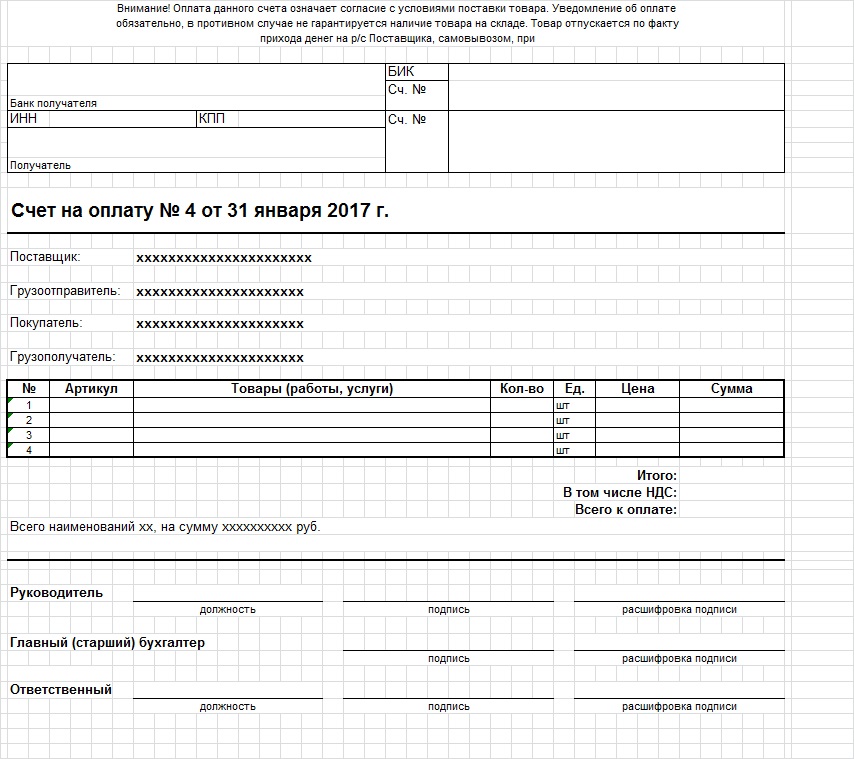

Счёт

Полученный от продавца товара или услуги счёт на оплату относится к первичным бухгалтерским документам. На основании суммы, указанной в счёте, покупатель производит оплату. В платёжных документах желательная ссылка на этот документ (например, в платёжке присутствует фраза «оплата по счёту №35/7 от 31 января 2026 года»). Не исключены ситуации, когда доказать, что оплата производилась именно по конкретному счёту, будет сложно.

Для покупателя товара (услуги) представленный счёт является своеобразным гарантом, что продавец в течение обусловленного срока (1–5 дней) не изменит фиксированную цену. Срок действия счёта на оплату прописывается продавцом. В течение установленного срока покупатель производит оплату.

Если оплата по ряду причин не представляется возможной (например, неполадки с компьютерной сетью бухгалтерии, финансовые накладки), то целесообразно оповестить продавца о сложившейся ситуации, желательно заранее. Возможно, что дату счёта изменят, а условия покупки останутся прежними.

Платёжные документы

Этот вид бухгалтерских документов включает в себя: чеки на оплату (товарные, кассовые), платёжные поручения, платёжные требования.

При покупке товара (услуг) за наличные из кассы организации обязательно стоит сохранить кассовый чек и передать в бухгалтерию.

Если в чеке не указано, за что производится оплата наличными, то в обязательном порядке к кассовому чеку прикладывается товарный чек. В нём производится опись приобретённого товара (услуг), указывается в каком количестве и за какую цену произведена оплата. На товарном чеке ставится печать продавца, подпись ответственного за реализацию товаров (услуг) лица.

Товарный чек без кассового чека признаётся первичным документом, так как ИП вправе работать без ККТ (с обязательным условием выдачи товарного чека).

Это указано в законе РФ 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и расчётов с использованием платёжных карт» (актуально в 2026 году).

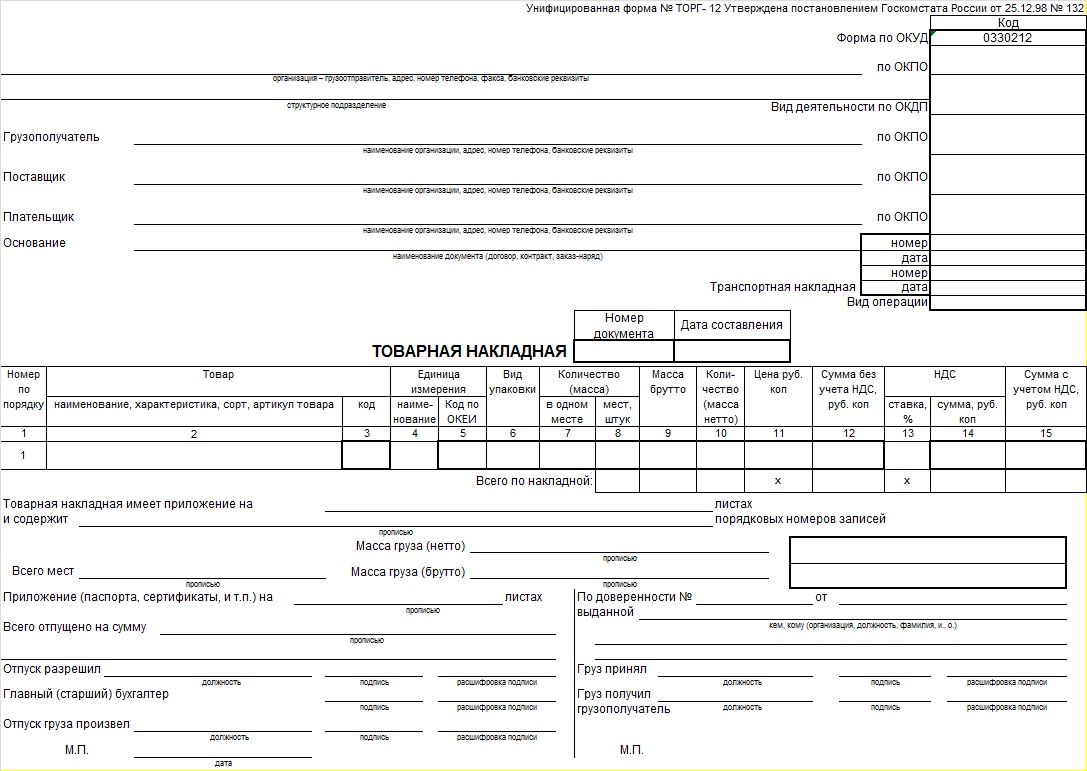

При расчёте за товар (услугу) между юридическими лицами через расчётный счёт оформляется товарная накладная.

Каждой из сторон оформляется по образцу (обязательно наличие подписи ответственных лиц и печати). Денежные суммы, указанные в товарной накладной и в счёт-фактуре, должны совпадать. В отдельных случаях удобно использовать факсимильную подпись, этот факт обязательно стоит прописать в договоре на поставку товара (услуг).

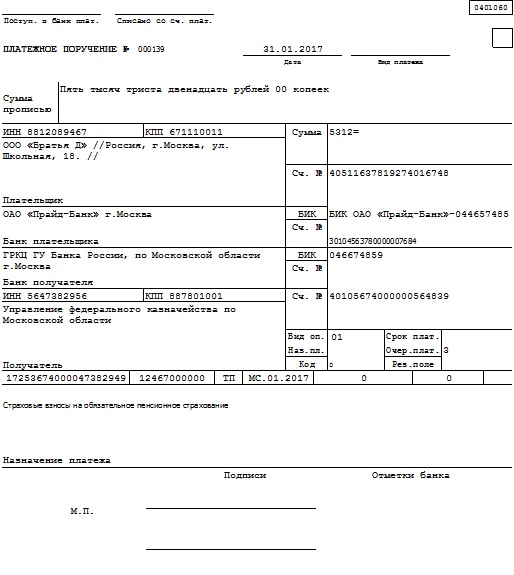

При оплате по выставленному счёту за товар (услугу) через расчётный счёт оформляется платёжное поручение.

Это унифицированная форма документа, заполняется чаще всего на компьютерной технике. Подготовленную к оплате платёжку можно передать в банк на бумажном носителе, или с помощью специальной банковской программы «Клинт-Банк» (что гораздо быстрее). Перед отправкой необходимо проверить все реквизиты получателя платежа, чтобы избежать недоразумений, особенно если с контрагентом работаете впервые. Внимательно заполняйте сведения о том, за что платите. Нелишним будет подробное описание, с обязательным указанием реквизитов счёта (дата, номер).

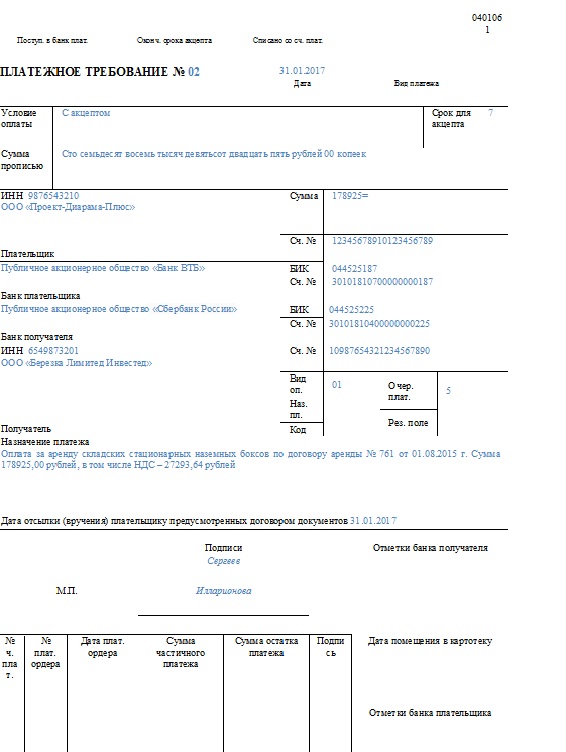

Платёжное требование — это первичный документ, в котором кредитор требует от должника вернуть долг через банк.

Есть требование безакцептное: в этом случае деньги списываются со счёта должника автоматически. Акцептное требование подразумевает наличие акцепта должника. Однако, в договоре могут быть прописаны условия возврата образовавшегося долга, в этом случае возврат долга через банк осуществляется без акцепта.

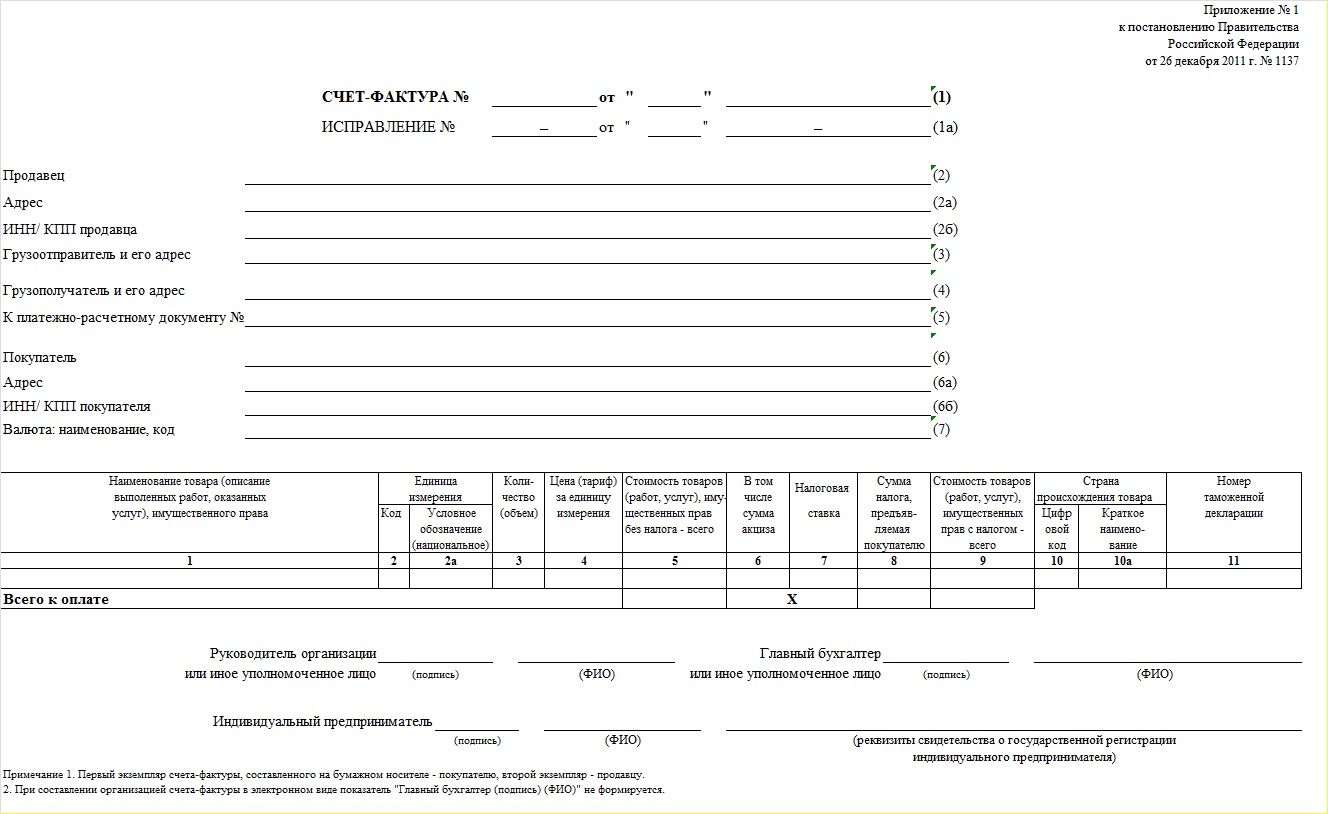

Бланк счёт-фактуры применяется в случаях, когда ведётся учёт НДС.

Оформляют их к товарным накладным, актам. Выплата аванса по договору — также повод для оформления счёт-фактуры. Вычет НДС производится по прилагаемым к накладным и счёт-фактурам. Нелишним будет упомянуть, что все плательщики НДС обязаны выписывать счёт-фактуры. Заполнять бланки гораздо удобнее с помощью автоматизированных программ.

Вносим изменения

В кассовые и банковские документы вносить изменения строго запрещено (ст.9 ФЗ РФ «О бухучёте»).

В остальные первичные документы внесение изменений допустимо, но при условии, что все участники хозяйственной операции в курсе вносимых поправок. Осведомлённость о поправках среди участников подтверждается их подписями с указанием даты внесения изменений.

Исправление вносится так: аккуратно тонкой чертой зачёркивается неверная запись в документе. При этом зачёркнутое чётко читается. Сверху над исправлением или рядом вносится правильный вариант записи. Рядом с зачёркнутым, или там, где есть достаточно свободного места, делается надпись «Исправленному верить». Указывается Ф.И.О. лица, внёсшего изменения, дата и подпись.

Сколько лет хранить документацию бухгалтерии

Место хранения

Оптимальное место для хранения первички — архив. Важно правильно подготовить документы для сдачи в архив:

- Сортировка в хронологическом порядке.

- Комплектация по видам.

- Переплетение и подшивка документов в папки.

- Оформление сопроводительной справки.

Важно обеспечить сохранность бухгалтерских регистров от самовольных исправлений. Исправление ошибок позволено вносить только официальным путём, с подписью лица, внёсшего поправку. К сведению, именно в регистрах накапливаются сведения о принятых к бухучёту первичных документах.

Не обошлось тут и без коммерческой тайны: содержимое регистров ей и является. Разглашение сведений о содержимом преследуется законом РФ.

Длительность хранения

Федеральным законом РФ «О бухучёте» (ст. 17), а также архивным законодательством (приказом Минкультуры РФ от 25 августа 2010 г. № 558) предусмотрен срок хранения документов компании. Для первичных учётных документов этот срок — не менее 5 лет.

Срок хранения начинают отсчитывать с 1 января года, следующего за годом помещения документа в архив.

Если организацией нарушены сроки хранения первички, то проверяющие органы вправе наложить штрафные санкции (статья 120 НК РФ). Размер штрафа от 10 тыс. до 40 тыс. рублей, в зависимости от степени нарушения.

Кстати, актуальными для проверки налоговыми органами будут документы только трёхгодичной давности. За отсутствие первички более старшего периода оштрафовать по статье 120 НК РФ проверяющие не вправе.

Бухгалтерская служба компании обязана не только вести грамотный учёт первичных документов, но и обеспечить их сохранность. Только в таком случае претензии налоговых служб окажутся необоснованными.