При регистрации бизнеса в качестве ИП или организации (ООО или ОАО) следует внимательно отнестись к выбору системы налогообложения. Упрощённая система даёт возможности вести налоговый учёт значительно проще, чем при ОСНО. Если существует возможность, то большинство бизнесменов выбирают этот режим. В чём же состоит такая возможность, как уменьшить налог на страховые взносы, как рассчитать его и каковы другие преимущества УСН.

Понятие налоговой системы и её деление

УСН или как её ещё называют упрощенка, представляет собой очень гибкий инструмент для ведения налоговой политики предприятия. Во-первых, предприниматели и организации, использующие такой налоговый режим, платят меньше различных взносов в бюджет (НДС, налог на прибыль и прочие). Во-вторых, упрощенка не требует ведения сложной отчётности, в том числе и бухгалтерской.

Последний пункт особенно притягателен для новичков бизнеса. Исследуемая система налогообложения позволяет начинающим предпринимателям не забивать голову кучей налоговой информации. Применять УСН могут фирмы у которых выполнены следующие требования:

- Максимальный уровень дохода не больше 79 740 000 рублей;

- Число работников не превышает сотни;

- Цена основных средств составляет меньше 100 000 000 рублей;

- Для ООО участие других организаций в долевом соотношении не превышает 25%.

Для полноты и ясности картины следует привести ИП и организации, которые согласно НК не могут использовать УСН:

- Фирмы, связанные со страховой деятельностью;

- Банки;

- ПФ негосударственного обеспечения;

- Фонды, ведущие инвестирование;

- Ломбарды;

- Компании, занимающиеся производством подакцизных товаров (табак, бензин, алкоголь);

- Нотариусы и адвокаты;

- Применяющие ЕСХН;

- Учреждения бюджетного характера;

- Иностранные фирмы;

- Применяющие ОСНО.

Важно знать: с 2026 года отменён запрет на использование УСН организациям, которые имеют представительства.

Упрощенка делится на два вида, согласно объектам налогообложения. Первый из них представляет «доходы», второй «доходы минус расходы». Во время регистрации или переходе на исследуемый налоговый режим выбор между этими объектами самостоятелен. Налоговая ставка по «доходам» составляет 6 процентов. Последние изменения в законодательстве позволяют регионам уменьшать ставку до 1 %.

При выборе «доходы минус расходы», процентная ставка достигнет значения 15 %. Очевидно, что такой выбор предполагает строгий отчёт по расходам. Предприниматели и организации стараются приписать в статью расходов любой убыток. Статья 346.16 Налогового кодекса подробно описывает все виды расходов, на которые можно уменьшать доходы.

Выбор «доходов» определяется в зависимости от расходов, которые несёт предприниматель или организация. Чем меньше расходы, тем выгоднее применять такой объект налогообложения. Особенно это подходит для фирм, занимающихся предоставлением услуг. Помимо вышеописанного, бизнесмен выбравший «доходы», может уменьшать сумму авансовых платежей.

Видео: какую систему УСН выбрать?

Определение дохода

Важной частью понимания УСН является определение дохода, с точки зрения закона. Под доходами следует понимать прежде всего выручку фирмы от продаж изготовленных изделий, перепродажи товаров, выполненных услуг. Такой доход имеет название реализационного. Иначе существует категория внереализационных, к которым относят доходы:

- От аренды;

- Получаемые при передаче прав на собственность интеллектуального труда;

- Проценты;

- Получение имущества на безвозмездной основе;

- Штрафы, по договорам контрагентов;

- Излишки при инвентаризации;

- Участие в конкурсах и организациях.

Законом устанавливается понятие признание доходов. Применение упрощенки во время осуществления предпринимательской деятельности признание доходов происходит в момент:

- Оплаты в кассу или на счёт;

- Передача имущества;

- Получение аванса за поставку;

- Поступление средств через электронную платёжную систему;

- Оплата при помощи чека или векселя.

Дата поступления средств фиксируется день поступления дохода. А также важно понимать, что не будет учитываться как доход:

- Залог;

- Имущество, вложенное в уставной капитал;

- Деньги, которые получает агент, за выполнение заданий или услуг.

Учёт доходов осуществляется при помощи книги учёта доходов и расходов (КУДиР). Однако последняя графа, связанная с расходами, не заполняется. Предприниматель или организация на УСН, использующая объект «доходы», не отчитывается по расходам в фонды социального страхования, связанные с закупкой материалов и прочие. Фиксация производится только в отношении доходов.

Расчёт налога и возможное уменьшение страховых взносов

Формула для расчёта налога, который следует уплатить очень проста. Доходы следует умножить на процентную ставку (6%). Однако существуют некоторые нюансы со срока платежа. Необходимо уплачивать авансовые платежи с периодичностью раз в квартал. Это очень важное требование закона. При отсутствии ежеквартальных платежей, налоговая служба начислит штраф за каждый день просрочки. Уплатить аванс нужно до 25 числа месяца, который следует за платёжным периодом.

Пример расчёта авансового платежа:

ООО «БалтПром»

Доходы от реализации товаров оптом с января по конец марта, т.е. за первый квартал составили 900 000 рублей.

Высчитываем авансовый платёж за этот период:

900 000 * 6% = 54 000 рублей.

Последним необходимо рассчитать и уплатить налог за весь год. Успеть надо до 30 апреля для ИП года, который следует после окончания налогового года. Этот срок устанавливается для ИП. Организации обязаны внести взнос до 31 марта. При расчётах за год обязательно учитываются суммы уплаченных авансов.

Приятным моментом для ИП и организаций с сотрудниками, является возможность уменьшить налог на сумму страховых взносов за работников. Но сделать это можно не более чем наполовину от суммы взносов. Если индивидуальный предприниматель ведёт деятельность без сотрудников, то уменьшить налог, он может на 100 % от суммы платежей. Последнее замечание не относится к ООО.

Из этого следует, что предприниматель может получить вычет за свои взносы. Неприятным фактором является уплата дополнительных средств в случае превышения годовой выручки больше чем 300 000 рублей. В такой ситуации следует дополнительно платить сумму, которая будет рассчитываться по следующей формуле: разность между фактическим доходом и 300 000, умножается на один процент.

Расчёт налога за квартал на примере ООО «БалтПром»:

В организации имеется 3 сотрудника, каждый из них получает заработную плату в размере 35 000 рублей.

35 000 * 3 = 105 000 рублей.

ООО «БалтПром» перечислила в фонды взнос в размере 30% от суммы:

105 000 * 30% = 31 500 рублей каждый месяц квартала, т.е. 31 500 * 3 = 94 500 рублей период.

Итоговая цифра взносов больше авансового платежа, но «предоплату по налогу» фирма сможет уменьшить лишь наполовину, то есть, конечная сумма к уплате составит: 54 000 * 50% = 27 000 рублей.

Расчёт налогов при убытке или при отсутствии дохода не производится на УСН «доходы». Это связано с тем, что объектом представляется только доходы компании. В таком случае уплачивать платежи следует в пенсионный и другие социальные фонды. Сдача декларации в ИФНС проходит путём отчёта по нулевой.

Как заполнять отчёт: образец

Предоставление деклараций по отчёту деятельности фирмы следует один раз в год. Срок сдачи декларации совпадает с крайним сроком уплаты налога (ИП 30 апреля, ООО 31 марта).

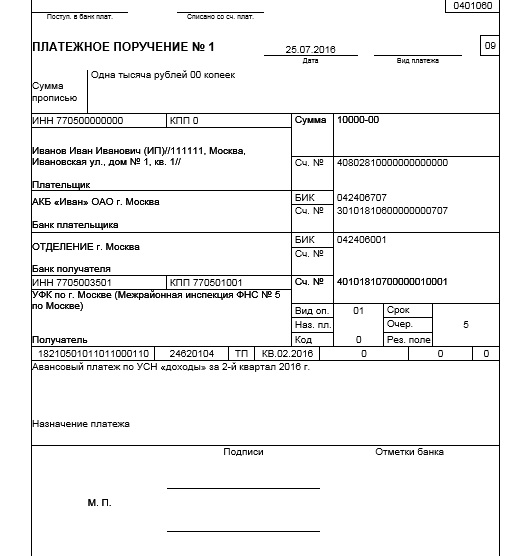

При уплате налога, а также авансовых взносов используется специальное платёжное поручение:

При заполнении полей вводят следующие данные:

- Получатель. Указывается орган налоговой службы;

- Вводится ИНН и КПП ИФНС;

- БИК банковских структур налогоплательщика и получателя;

- Указывается ИНН плательщика;

- Индивидуальные предприниматели указывают адрес;

- Код бюджетной классификации;

- В поле статус ИП пишут 09, организации 0;

- При выплате налога код УИП пишется 0;

- Код муниципального образования;

- Основание взноса ТП (текущий платёж), ЗД (задолженность), ТР (требование);

- Период. Квартал с указанием номера 01,02,03 (КВ) или год (ГД);

- Дата ставится 0 при перечислении авансов и задолженности. Если уплачивается налог за весь год, то указывается полная дата;

- В поле назначение пишется что за платёж (аванс или за год), за какой срок (квартал или год), какая система и объект налогообложения (УСН «доходы»).

КБК и учётная политика

Коды бюджетной классификации следует указывать правильно. От этого зависит куда уйдут ваши налоги. Соответственно верная отправка позволит избежать начисление штрафов и пенни. Исследуемый объект налогообложения имеет код 182105010011012100110. При учёте в декларации процентов и пенни вводится 18210501011012000110. Код для обозначения штрафов имеет значение 18210501011013000110.

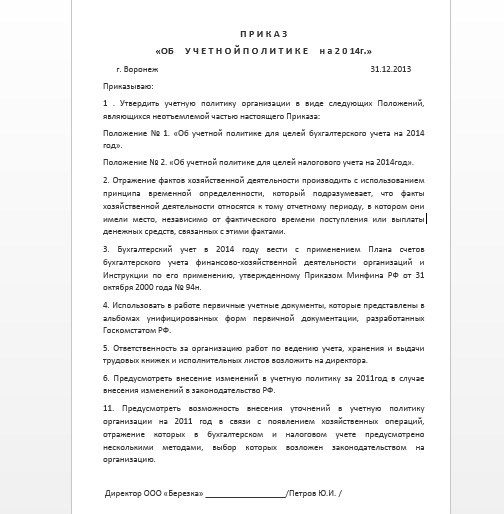

На УСН «доходы» закон требует от предпринимателя или юридического лица вести учётную политику. Разрабатывается она самостоятельно. Прежде всего её следует вести для налогового учёта, дабы избежать коллизий с налоговым органом. Организации выпускают соответствующий приказ об учреждении:

Форма документа произвольна и содержит в основном такие разделы:

- Организационный, описывает порядок и документооборот фирмы;

- Политика бухучета;

- Учёт обложения налогом.

Составляет политику обычно главный бухгалтер. ИП не ведёт бухгалтерский учёт, поэтому их политика устанавливает систему и объект налогообложения, и учёт движения доходов. Последний закрепляется на основе кассовых книг и ордеров.

Образец составленной учётной политики:

Ведение бизнеса на УСН с объектом «доходы» не очень сложно. Формула расчёта налогов и авансов проста, вести серьёзный отчёт не нужно. Именно поэтому предприниматели и юридические лица по возможности выбирают эту систему налогообложения.