Для тех, кто совмещает трудовую деятельность с учёбой, предусматривается оплачиваемый учебный отпуск (гл.26 ТК РФ). На государственном законодательном уровне установлены основания для его оформления и расчёта (ст.173 ТК РФ). Изучив эти материалы, моэно узнать, как он правильно оформляется и оплачивается.

- Параметры предоставления учебного отпуска и варианты и оплаты

- Как оплачивается по ТК РФ в 2026 году

- Процедура оформления

- Образец заявления о предоставлении отпуска по учёбе

- Образец справки-вызова

- Образец приказа о предоставлении учебного отпуска

- Расчёт учебных отпускных

- Налогообложение

- Налог на прибыль

- ЕСН и пенсионные взносы

- Налогообложение доходов ФЛ

- Особенности предоставления

- Ответственность за непредоставление

Параметры предоставления учебного отпуска и варианты и оплаты

Такая возможность предоставляется сотрудникам, осуществляющим обучение в различных формах:

- В вечерних школах.

- Профессионально-технических заведениях.

- Вузах по различным уровням подготовки.

Отпуск даётся в период рабочего времени и оплачивается на основании требований рекомендаций Международной ОТ (п.1 №148).

Отпуск с оплатой гарантируется при следующих обстоятельствах:

- Сотрудник получает степень бакалавра, специалиста или магистра в первый раз или на базе имеющегося образования получил направление на учёбу от работодателя (абз.1 ст.177 ТК РФ).

- Обучение осуществляется в лицензионном УЗ.

- Предъявляется справка-вызова из УЗ по унифицированному образцу.

Многие люди активно используют возможность получения второго высшего образования. Это не обязывает работодателя предоставлять оплачиваемый отпуск. Такую возможность имеет лишь работник, получивший от предприятия направление на приобретение ещё одного высшего образования.

Оплата рассматриваемого вида отпуска для такого сотрудника объясняется заинтересованностью работодателя в наличии высококвалифицированных кадров. С этим работником заранее заключается соглашение об обязательной отработке на данном предприятии оговорённый обеими сторонами период.

Если человек пожелал иметь дополнительное высшее образование по специальности, на которой он работает в конкретной компании, он обращается к руководителю, с целью убедить его в такой необходимости. Результатом является подписание ученического соглашения, по которому будет полностью и частично оплачиваться данный отпуск.

В 26 главе ФЗ №197 перечислены возможные причины финансирования периода прохождения экзаменационной сессии:

- Выплата осуществляется в размере усреднённой зарплаты на весь отпускной период.

- Оплата отпуска осуществляется в ином размере по согласованию с работодателем.

Отпуск экзаменационной сессии оплачивается за 3 дня до его начала (абз.13 ст.136 ТК РФ).

Как оплачивается по ТК РФ в 2026 году

Полный размер среднего заработка производится в следующих случаях:

- Студент успешно справляется с учёбой. На первых двух курсах — 40 дней. Для остальных — до 50-ти дней. На последнем курсе предоставляется около 4 месяцев для подготовки к госэкзаменам или защите дипломного проекта (абз.1–3 ст.173 ТК РФ).

- Повышение уровня квалификации — до 30 дней в течение года.

- Подготовительный период для защиты диссертации — до 3-х месяцев.

- Студентам УЗ среднего уровня на 1–2 курсах — 30 дней, далее до 40 дней и на последнем — около 2-х месяцев.

- При получении общего образования — от 9 до 22 дней (ст.176 ТК РФ).

Процедура оформления

Данная процедура требует соблюдения несложной последовательности:

- Сотрудник, являющийся одновременно студентом обращается к руководителю с просьбой предоставить ему учебный отпуск или сокращённое рабочее время (в зависимости от формы обучения).

- Вместе с заявлением подаётся справка-вызов из УЗ, состоящая из 2-х частей. Вторую студент возвращает по окончании занятий.

- Издание приказа.

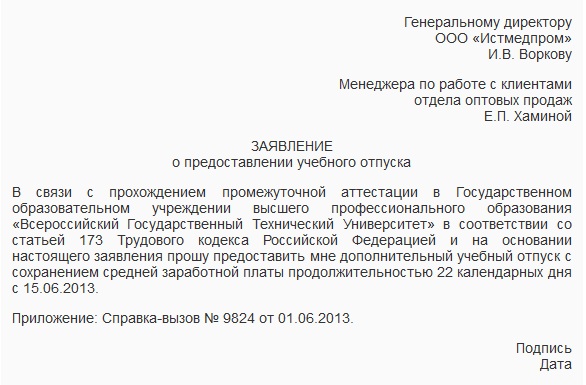

Образец заявления о предоставлении отпуска по учёбе

Образец справки-вызова

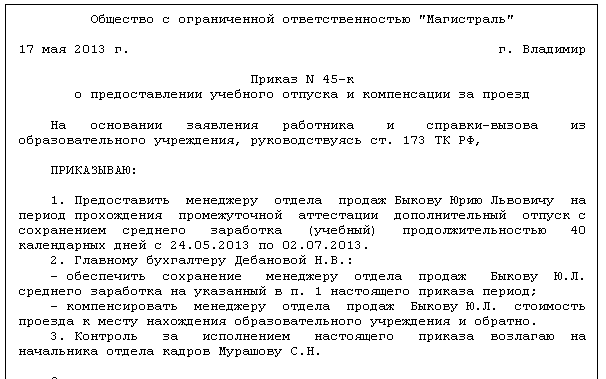

Образец приказа о предоставлении учебного отпуска

Для сотрудников-студентов предлагается ряд льгот:

- Освобождение от работы на период сессии в соответствии с графиком занятий.

- Сокращение рабочего времени.

- Оплата отпуска при условии успешной сдачи экзаменов.

- Возмещение транспортных затрат.

Руководитель предприятия не берет на себя обязательство оплачивать сессию сотрудникам в таких ситуациях:

- Получение второго ВО без согласования с руководством предприятия.

- Учёба в неаккредитованном вузе.

- Сотруднику, работающему по совместительству.

- Студенту, не сдавшему экзамены.

- Сдача вступительных экзаменов или для занятия на подготовительном отделении.

Расчёт учебных отпускных

Начисляются отпускные, исходя их средней зарплаты, (постановление правительства РФ «Об особенностях порядка… » №922):

- Основой для расчёта являются оклад, премиальные, надбавки (п.2 пор. №922).

- Материальную помощь, компенсационные выплаты, транспортные расходы не учитываются (п.3 пор. №922).

- Режим труда работника не отражается на процессе начисления (п.4 пор. №922).

Оплачиваются только дни, отмеченные в вызове из УЗ, без учёта времени на дорогу. Расчёт оплаты отпуска регламентируется ст.173 ТК РФ.

Средняя зарплата вычисляется по тому же алгоритму, что и для начисления плановых отпускных.

Если работник недавно приступил к работе, отсчёт производится, исходя из фактически отработанных дней до наступления сессии.

Пример расчёта:

Павлов В. Н. начал работу на предприятии «Консульт» 1 сентября 2026 года на должности менеджера, его оклад составляет 28 тыс. руб. Так как он является студентом-заочником, ему пришёл вызов на экзаменационную сессию с 23 сентября по 14 октября 2026 г. (22 календарных дня).

За 15 рабочих дней в сентябре 2026 г. Павлову начислено 20 тыс. руб. (28 000 : 21 р. дн. х 15 р. дн.).

Календарные дни для определения средней зарплаты — 20,51 кал. дн. [29,3 дн. : 30 кал. дн. × (30 кал. дн. – 9 кал. дн.)].

Средний заработок менеджера Павлова равён 974,64 руб.

Итак, за время прохождения учёбы Павлов получит 21 508 руб.

Налогообложение

Налог на прибыль

Прибыль предприятия уменьшается за счёт расходов на выплату рассматриваемого отпуска. Источником расходов является фонд зарплаты (п.13. ст.255 НК РФ).

Следует учесть нюанс, когда работодатель даёт сотруднику-студенту оплачиваемый отпуск по взаимной договорённости, т. е. на основе условий трудового контракта. Такие расходы при налогообложении на прибыль не учитываются (п.24 ст.270).

По ТК РФ сотруднику положена 1 раз в год выплата транспортных расходов в половинном размере. По трудовому соглашению — 100% возмещение средств за проезд и не единожды, а за каждую сессию. В такой ситуации налог на прибыль вычисляется из расчёта 50% (1 раз в год), остальные расходы не учитываются при налогообложении прибыли.

ЕСН и пенсионные взносы

В ст.238 НК РФ приводится список выплат, на которые не начисляется ЕСН, о рассматриваемых отпусках в нём не упоминается. Из этого следует, что выплаты за отпуск по учёбе облагаются налогом.

Условия начисления налогов на отдельные выплаты совпадают с начислениями взносов в Пенсионный фонд. Это означает, что на рассматриваемые выплаты начисляются страховые взносы.

Начисленные компенсации за проезд в размерах, обозначенных в ст.173 и 174 ТК РФ или в ФЗ №125 не облагаются налогом и на них не производятся отчисления в ПФР (п.2 ст.238 НК РФ).

Если сотруднику-студенту предоставляется сокращённый рабочий день в связи с учёбой, оплата в размере половины средней зарплаты подлежит налогообложению и начислению пенсионных взносов.

Налогообложение доходов ФЛ

Учебные отпускные являются, по сути, доходом физического лица, значит, они относятся к категории налогооблагаемых.

Транспортные расходы — к компенсационным выплатам и не имеют статус дохода, поэтому освобождаются от НДФЛ.

Однако возмещение расходов за проезд по инициативе руководства не являются компенсационными, это добровольное решение, поэтому данная сумма подлежит удержанию НДФЛ.

Особенности предоставления

Очень важно соблюдать сроки выплат, это следует сделать за три дня до начала отпуска. Если этот момент совпадает с праздничным или выходным, значит, оплату нужно произвести днём ранее.

Источником данного вида выплат является статья расходов на зарплату.

Многие интересуются, как именно учитывается учебный отпуск в табеле учёта. Для этого используется код «У» или цифровой «11».

Нередко возникают ситуации, когда сессия совпадает с другими видами отпуска или, к примеру, с больничным. Каждый отдельный момент рассматривается индивидуально, желательно, с привлечением юриста, если бухгалтер не может справиться самостоятельно.

Если отпуск по учёбе совпал с плановым, руководитель обязан перенести последний на другой месяц по усмотрению сотрудника.

К примеру, если сессия проходит с 15 мая по 4 июня, а больничный выдан с 18 по 23 мая, то он не оплачивается. Сотрудник получит только учебные выплаты за отпуск.

Другой пример: сотрудник находится на длительном лечении, например, со 2 по 30 сентября. Время сессии с 3 по 23 сентября, и он уже успел оформить отпуск по учёбе. Эта ситуация требует следующего решения: сотрудник пишет заявление об отмене учебного отпуска, ему оплачивается больничный. После выздоровления ему придётся всё равно сдавать экзаменационную сессию. Ему следует отправить в вуз заявление с просьбой предоставить ему возможность сдать экзамены и приложить медицинскую справку. Далее весь процесс происходит по прежней схеме. Из УЗ придёт вызов, сотрудник получит оплату и отправится на учёбу.

Ответственность за непредоставление

Сотрудник-студент имеет право на оплачиваемый отпуск для прохождения сессии, и руководитель обязан удовлетворить его просьбу. Если же он игнорирует (гл.26 ТК РФ), отказывая работнику в его праве принять участие в учебном процессе, он несёт за это ответственность (ст.27 КоАП РФ), как нарушитель ТЗ.

Выплата отпускных должна быть своевременной, задержка запрещается даже при наличии уважительных оснований. Если руководитель предприятия все же не справился со своевременным финансированием, он несёт ответственность по п.1 ст.5.27 КоАП РФ. При этом сотруднику выплачивается компенсация за каждый просроченный день из расчёта 1/300 ставки рефинансирования ЦБР.

Существует достаточное количество ФЗ, регулирующих процедуру предоставления рассматриваемого вида отпуска. Они дают ответы на многие вопросы, которые могут возникнуть как у работодателя, так и сотрудника. Во избежание конфликтных ситуаций, достаточно придерживаться буквы закона. Учебный отпуск является важным, а главное необходимым инструментом в работе предприятия, ведь он предоставляет возможности расти и развиваться не только сотруднику, но и всей компании.