Ведение предпринимательской деятельности обязательно сопряжено с налогами. Государство позволяет выбрать из нескольких систем наиболее удобную для бизнеса. Одной из часто применяемых является УСН с объектом налогообложения «Доходы минус расходы», эта система подходит и для ИП, и для ООО. Стоит разобраться во всей специфике: как рассчитать налог, вести учёт и какую отчётность сдавать.

- Особенности УСН «Доходы минус расходы» для ООО и индивидуальных предпринимателей

- Налогооблагаемая база и отчисляемый процент

- Видео: как выбрать систему налогообложения УСН (6 или 15%), в чём разница

- Какие организации не могут применять «упрощёнку»

- Учёт на упрощённой системе налогообложения

- Что является доходами и как их правильно считать

- Как и когда принимать к зачёту расходы на УСН, на какой счёт относить

- Оформление расходов

- Расходы на товары и материалы

- Затраты на рекламу

- Основные средства и их амортизация

- Перенос убытков

- Видео: УСН «Доходы минус расходы», учёт страховых взносов в ПФР и уменьшение налога

- Как рассчитать и уменьшить налог

- Видео: расчёт минимального налога на УСН

- Пример расчёта авансового платежа и оплаты налога за год

- Как подсчитать налог, если доходы равны расходам или меньше

- Какую отчётность сдавать

- Сроки сдачи отчётности

- Фотогалерея: пример заполнения налоговой декларации по УСН

- Образец платёжки

- КБК в платёжном поручении

- Видео: пример отчётности ИП на УСН без работников

- Учётная политика УСН «Доходы минус расходы»

- Видео: формы учёта и отчётности на УСН

Особенности УСН «Доходы минус расходы» для ООО и индивидуальных предпринимателей

Упрощённая система налогообложения часто именуется упрощёнкой. Исходя из названия, можно сделать вывод, что этот налоговый режим призван для упрощения учёта. Если сравнить с ОСНО, то преимущества очевидны:

- не надо оплачивать НДС;

- ООО не платят налог на прибыль;

- индивидуальные предприниматели не платят НДФЛ (платежи для сотрудников, которым ИП является налоговым агентом, подлежат уплате);

- плательщики освобождаются от налога на имущество. Под исключение попадают объекты, для которых кадастровая стоимость считается налоговой базой.

Помимо этого, УСН делится по объектам налогообложения:

- доходы (ставка 6%);

- доходы минус расходы (ставка 15%).

Важно знать: регионы могут уменьшать налоговую ставку для каждого из объектов.

Налогооблагаемая база и отчисляемый процент

Из названия следует, что доходы, уменьшенные на величину расходов, представляют собой налоговый объект УСН, который вычисляется по методу уменьшения расходов из доходов, и полученный остаток облагается 15%-й ставкой.

Расчёты будут несколько сложнее чем при выборе «Доходов». К тому же перечень расходов строго определён в 346 статье НК РФ:

- покупка, установка и производство основных средств;

- достройка и дооборудование;

- приобретение нематериальных активов;

- расходы, связанные с покупкой секретов производства (ноу-хау), интеллектуальной собственности;

- патентование;

- научные исследования;

- ремонт;

- аренда;

- оплата труда;

- материальные расходы;

- выплата пособий;

- затраты, связанные с обеспечением пожарной безопасности и прочие.

Указанная норма статьи даст более полный перечень. В свою очередь «Доходы» не требуют таких расчётов, и ставка по ним ниже. Но следует понимать, что бизнес бывает разный, и не всем подойдёт объект «Доходы». При значительных расходах предприятию стоит выбрать другой вариант. Существует формула, которая гласит, что при превышении расходов над доходами в разницу равной 60%, следует выбирать УСН «Доходы минус расходы».

Ещё одним различием между двумя объектами является уменьшение налогового платежа. Так, при ведении бизнеса с сотрудниками на «Доходах», предприниматель может уменьшить налог на 50% (от страховых платежей). Если он ведёт бизнес в одиночку, то снижение возможно на 100% (от фиксированных платежей). Исследуемый объект убавляет не сумму взноса, а налоговую базу.

Видео: как выбрать систему налогообложения УСН (6 или 15%), в чём разница

Какие организации не могут применять «упрощёнку»

Стоит отметить перечень предприятий, которые не могут применять УСН:

- банковские структуры;

- компании, предоставляющие страховые услуги;

- ПФ негосударственного типа;

- ПИФы;

- ломбарды;

- фирмы, специализирующиеся на акцизных марках;

- занимающиеся добычей ископаемых;

- игровой бизнес;

- частный нотариат и адвокатура;

- фирмы, в которых число сотрудников свыше 100 человек;

- иностранные конторы;

- использующие ЕСХН или ОСНО;

- фирмы с долей участия в капитале других юридических лиц более 25%;

- компании, чей доход превышает лимитированную годовую сумму (150 млн руб. на 2024 год).

Важно знать: с текущего года снято ограничение ведения бизнеса на УСН организациям, имеющим филиалы.

Учёт на упрощённой системе налогообложения

Для УСН «Доходы минус расходы» важно правильно посчитать обе составляющие, ведь от этого зависит размер налогооблагаемой базы, а значит и сумма отчислений.

Что является доходами и как их правильно считать

При определении учёта доходов следует обратиться к законодательной базе, а именно к 346.15 статье Налогового кодекса. Она гласит, что к доходам приравнивается следующее:

- выручка от реализации товаров собственного производства либо услуг;

- перепродажа товара;

- реализация имущественных прав.

Важно знать: в сумму доходов также входят авансовые платежи, полученные в счёт предоплаты.

Закон также учитывает и внереализационные доходы:

- безвозмездно полученное имущество или право, услуга, работа;

- значение штрафов и пени, уплачиваемых другими организациями в пользу фирмы;

- проценты по предоставленным предприятием кредитам и займам;

- доходы от аренды;

- участие в простом товариществе или доля в других предприятиях;

- списание задолженности по кредиту.

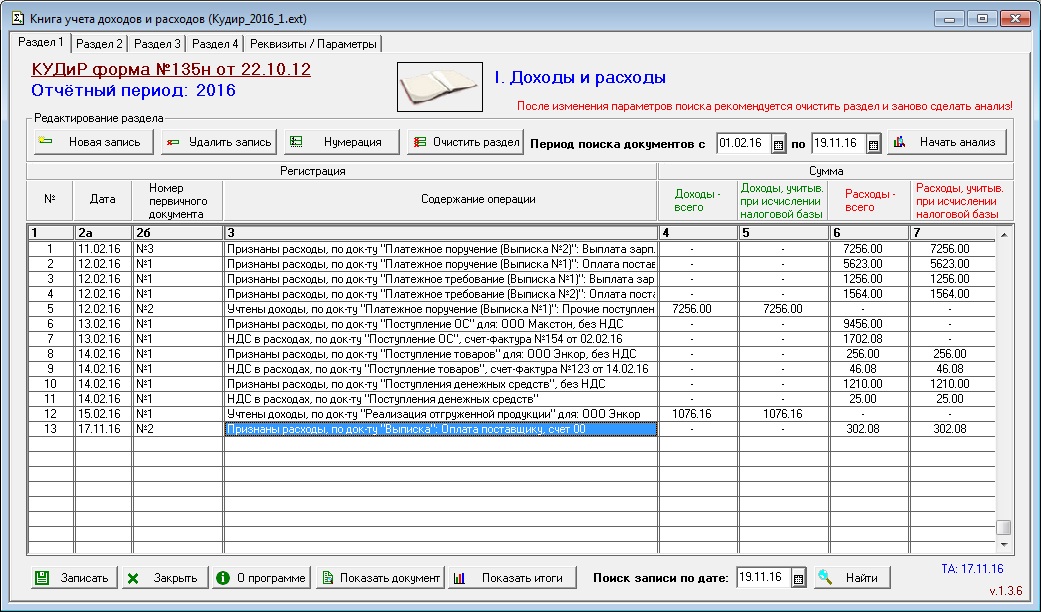

Для учёта всех доходов, которые получила организация или ИП используют кассу и КУДиР. Движение денег также отражает расчётный счёт. Так как практически все ООО его имеют, то дату поступления денег отражают во всех документах. Для ИП, у которых отсутствует расчётный или банковский счёт, это делается непосредственно через КУДиР.

Как и когда принимать к зачёту расходы на УСН, на какой счёт относить

Выше уже было описано, какие траты попадают под понятие расходы. Таким образом, при учёте статей расходов они должны точно соответствовать перечню статьи 346.16. Иные не учитываются. Все расходы, которые несёт фирма, должны быть подтверждены документально и быть экономически целесообразными. То есть должны приводить к получению прибыли и иметь ярко выраженную цель. При покупке более мощного компьютера в офис следует быть готовым к объяснению налоговым органам такого решения.

С другой стороны, КС РФ определял, что расходы, которые не привели к получению прибыли, но были на это направлены, признаются обоснованными.

Оформление расходов

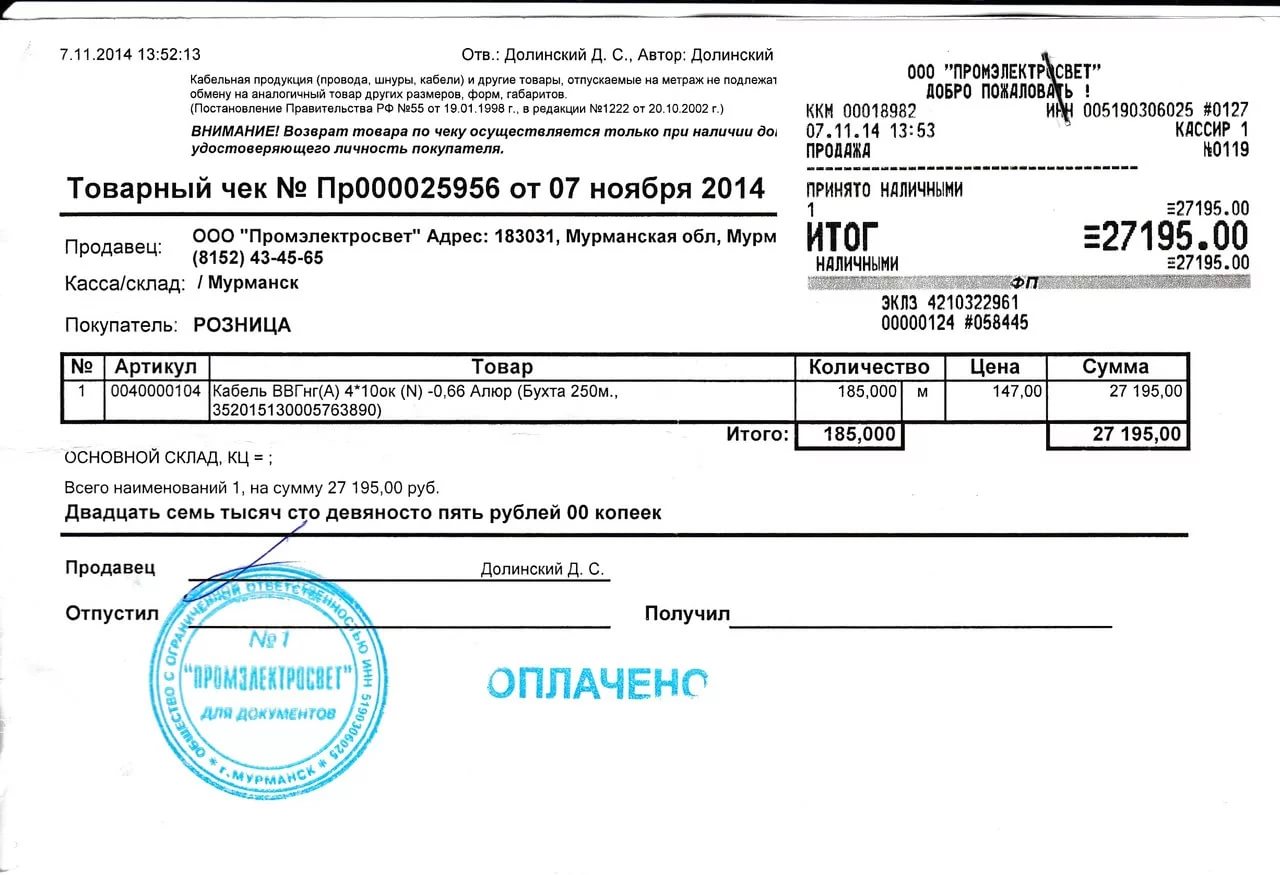

Документальное оформление предполагает наличие минимум двух документов. Первый из них показывает факт свершения операции (накладная), другой является подтверждением оплаты. Если платёж совершён безналичным способом, то подтверждение может быть в виде квитанции, выпиской и т. д. Наличная оплата подтверждается при помощи кассового чека.

Важно знать: бланки строгой отчётности не могут выступать в роли документа об оплате.

В КУДиР расходы отображаются обязательно и только днём фактической оплаты по расходу. Таким образом, учесть в статье расходов зарплату работников необходимо не в день, когда она была начислена, а в день фактического получения ими денежных средств.

Расходы на товары и материалы

Учёт расходов на товары происходит только после непосредственной закупки и оплаты поставщику и передачи в собственность своему покупателю. При этом неважно, была ли произведена оплата покупателем. И напротив, учёт расходов на сырьё и материалы можно произвести сразу же после фактической оплаты поставщику.

Затраты на рекламу

Расходы на рекламу бывают ненормируемые:

- реклама посредством СМИ, печати и ТВ;

- наружная реклама, в том числе щиты, стенды и прочее;

- участие в выставках и других мероприятиях;

- оформление залов, витрин и т. д.;

- каталоги и брошюры.

Важно знать: перечень является закрытым и определяется статьёй 264 НК РФ.

А также рекламные расходы могут быть нормированные:

- покупка дипломов и призов для розыгрышей;

- иное, не относящееся к ненормированным.

Важно знать: нормированные расходы не могут превышать 1% реализационной выручки.

Отражение расходов происходит только после оплаты рекламы.

Основные средства и их амортизация

При учёте расходов на основные средства (транспорт, оборудование, здания и прочее, срок использования которых составляет не менее 12 месяцев, при стоимости более 100 000 рублей) смотрят на налоговый период (квартал), в котором выполнен ввод ОС в эксплуатацию. При этом оплата должна быть уже произведена.

При учёте товарно-материальных ценностей необходимо иметь документ, подтверждающий движение товара в виде накладной, договор, а также номера счетов, по которым происходило перечисление денежных средств.

Когда бухгалтер ведёт учёт по расходам на амортизацию, следует учитывать, что это относится только к основным средствам, то есть используется больше года. Стоимость ресурса должна быть больше 40000. А также для учёта амортизации имущество должно быть задействовано в формировании выручки. Имеется несколько методов для выявления расходов:

- линейный;

- способ сокращающегося остатка;

- списание;

- списание по объёму.

После введения основного средства в эксплуатацию начинается амортизация.

Расходы на спецодежду списываются только при экономической целесообразности и улучшении качества труда. При учёте расходов на лизинг, займов и субсидий опираются на дату платежа по договору.

При учёте нематериальных активов (НМА) следует проводить списание сразу же после ввода в эксплуатацию, если актив был создан самой фирмой. При использовании сроком до трёх лет списание происходит равными частями в течение налогового года. При отражении НДС на товары в расходах, учитывают меру их реализации. Списание НДС с материалов проводится после их оплаты.

Перенос убытков

Нельзя учитывать расходы по убыткам, если они получены по другой совмещённой системе налогообложения, по объекту «Доходы» (при раннем применении). Закон позволяет переносить убытки в течение 10 лет и списание проходить в порядке очерёдности. Уменьшение возможно только на сумму налоговой базы и обязательно должно быть отражено в КУДиР.

Видео: УСН «Доходы минус расходы», учёт страховых взносов в ПФР и уменьшение налога

https://youtube.com/watch?v=4ElbIB4Po0s

Как рассчитать и уменьшить налог

Перед высчитыванием налога следует определить налоговую базу, которая рассчитывается по следующей формуле:

Налоговая база = Доход — расход.

Закон предписывает, что организации и индивидуальные предприниматели на УСН обязаны оплачивать авансовый платёж по итогам квартала. Его определяют произведением налоговой базы и процентной ставкой. Последняя устанавливается в размере 15%. Однако регионы могут понижать её для некоторых видов деятельности (до 5%).

При уплате за налоговый год общая сумма вычисляется по той же формуле, и вычитается сумма авансовых платежей. Бывают случаи, когда происходит переплата. Тогда она переносится на следующий налоговый период либо возвращается налогоплательщику.

Видео: расчёт минимального налога на УСН

Пример расчёта авансового платежа и оплаты налога за год

Организация получила доходы, уже с вычетом расходов:

- январь — 20 000 рублей;

- февраль — 30 000 рублей;

- март — 50 000 рублей;

- апрель — 65 000 рублей;

- май — 20 000 рублей;

- июнь — 40 000 рублей;

- июль — 60 000 рублей;

- август — 75 000 рублей;

- сентябрь — 40 000 рублей;

- октябрь — 50 000 рублей;

- ноябрь — 75 000 рублей;

- декабрь — 80 000 рублей.

Налоговая база будет составлять:

- 100 тысяч рублей за первый квартал;

- 225 тысяч рублей за шесть месяцев;

- 400 тысяч рублей за девять месяцев;

- 605 тысяч рублей за год.

Авансовый платёж за первые три месяца будет высчитываться следующим образом: 100000 * 15%=15000.

Полугодие: 225000 * 15%=33750.

Можно произвести уменьшение суммы на предыдущий аванс: 33750–15000=18750.

За девять месяцев: 400000 * 15%=60000.

Аналогично уменьшается платёж: 60000–18750–15000=26250.

За год: 605000 * 15%=90750.

Уменьшение платежа: 90750–26250–18750–15000=30750.

Как подсчитать налог, если доходы равны расходам или меньше

Если доходы и расходы будут равны, то необходимо оплатить минимальный налог. При превышении расходов над доходами образуется убыток, который переносится на следующий налоговый период. Минимальный налог уплачивается в виде одного процента от суммы дохода по соответствующему периоду. Расходы в этот расчёт не берутся.

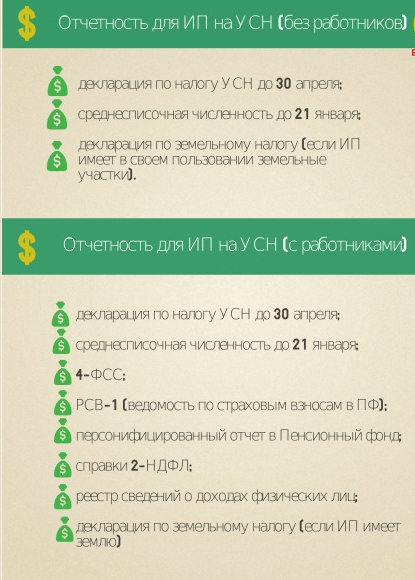

Какую отчётность сдавать

Законодательство позволяет уменьшить сумму налога. Однако, для режима «Доходы минус расходы» возможно снижение налоговой базы. Таким образом, фиксированные платежи подпадают под статью расходов. После уменьшения расчёт проводится обычным образом.

Сроки сдачи отчётности

Одним из преимуществ УСН является простая сдача отчёта. Он сдаётся только раз в год. Для ИП не нужно вести бухгалтерский учёт. Сдача должна произойти до 30 апреля. Если имеются наёмные рабочие, то предприниматель выступает в качестве налогового агента и отправляет 2-НДФЛ и 6-НДФЛ. Последняя предъявляется раз в квартал. Помимо этого, до 20 января каждого года следует сдавать отчёт в ИФНС о численности работников.

Гораздо проще, когда индивидуальный предприниматель один. В этом случае он сдаёт отчёт по деятельности фирмы и в пенсионный фонд за себя раз в год.

Организации обязаны предоставить отчёты до 31 марта. Это основная декларация, бухгалтерский отчёт, сведения о количестве работников. Без работников ведение деятельности организации невозможно.

Фотогалерея: пример заполнения налоговой декларации по УСН

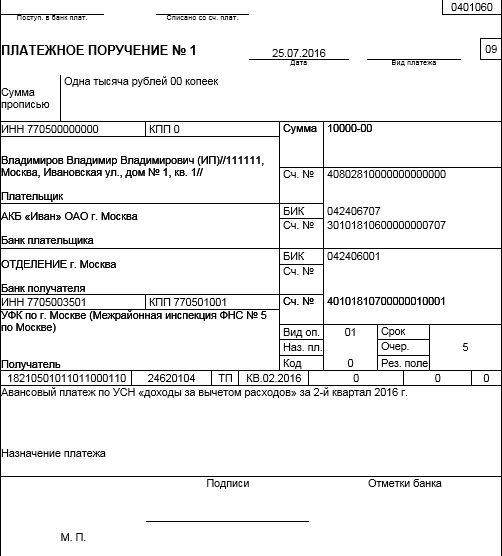

Образец платёжки

Для перечисления авансовых платежей используется специальное платёжное поручение. Оно должно содержать:

- получатель. Указывается орган налоговой службы;

- ИНН и КПП ИФНС;

- БИК банковских структур налогоплательщика и получателя;

- ИНН плательщика;

- адрес (для индивидуальных предпринимателей);

- код бюджетной классификации;

- статус: ИП пишут 09, организации 0;

- код УИП: при оплате налога пишется 0;

- код муниципального образования;

- основание взноса ТП (текущий платёж), ЗД (задолженность), ТР (требование);

- период: квартал с указанием номера 01,02,03 (КВ) или год (ГД);

- дата: ставится 0 при перечислении авансов и задолженности. Если уплачивается налог за весь год, то указывается полная дата;

- назначение: что за платёж (аванс или за год), за какой срок (квартал или год), какая система и объект налогообложения (УСН «доходы, уменьшенные на величину расходов»).

КБК в платёжном поручении

Коды бюджетной классификации следует указывать правильно. От этого зависит, куда уйдут ваши налоги. Соответственно верная отправка позволит избежать начисление штрафов и пени.

Для объекта «доходы минус расходы»: 18210501021011000110.

Для минимального дохода: 18210501021011000110.

Пени и штрафы: 18210501021012100110.

Видео: пример отчётности ИП на УСН без работников

https://youtube.com/watch?v=tSn-S3RcB5o

Учётная политика УСН «Доходы минус расходы»

На УСН закон требует от предпринимателя или юридического лица вести учётную политику. Разрабатывается она самостоятельно. Прежде всего, её следует делать для налогового учёта, дабы избежать коллизий с налоговым органом. Предприятия выпускают соответствующий приказ об учреждении.

Форма документа произвольна и содержит в основном такие разделы:

- организационный, описывает порядок и документооборот фирмы;

- политика бухучета;

- учёт обложения налогом.

Составляет политику обычно главный бухгалтер. ИП не ведёт бухгалтерский учёт, поэтому их политика устанавливает систему и объект налогообложения, учёт движения доходов. Последний закрепляется на основе кассовых книг и ордеров.

Видео: формы учёта и отчётности на УСН

Применение режима УСН с объектом налогообложения «Доходы минус расходы» связано со множеством нюансов. Важно жёстко вести учёт расходов и быть предельно внимательным при расчётах.