Минимальный налог платится предпринимателем при УСН не всегда, а только при нахождении на форме налогообложения доходы минус расходы. В 2026 году Налоговый кодекс РФ предусматривает его, как обязательную оплату, при 15% налоге, если бизнес-проект не приносит прибыли.

Коротко о необходимых выплатах

В некомпетентных источниках понятие минимальный налог трактуется, как третья форма налогообложения при УСН. Однако в Налоговом кодексе Российской Федерации недвусмысленно указано, что этот вариант применяется только если предприниматель находится на системе «доходы минус расходы» и только в строго определенных случаях.

Для перехода на МН нужно, чтобы при расчетах полученная прибыль оказалась меньше, чем величина минимального налога, при операции с той же суммой.

Читайте еще: Периоды стажа, за которые теперь повышается пенсия

Обратите внимание!

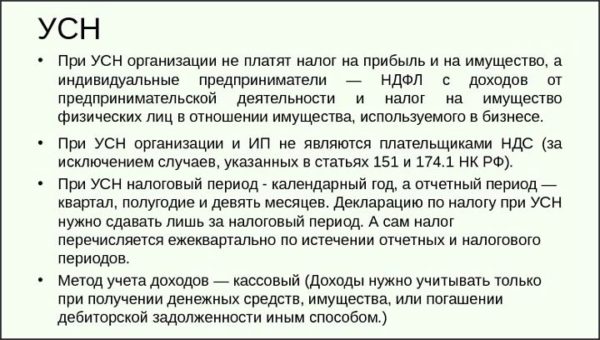

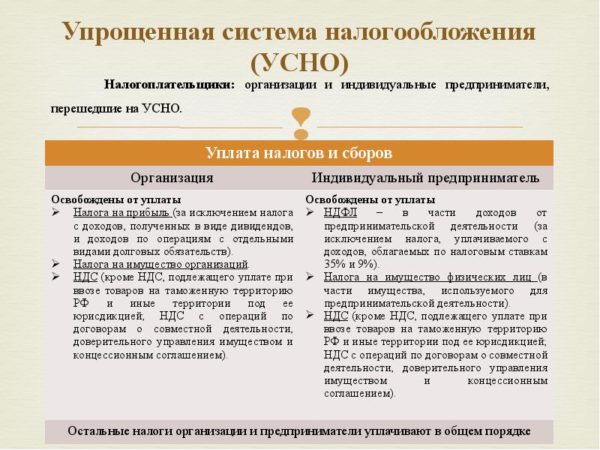

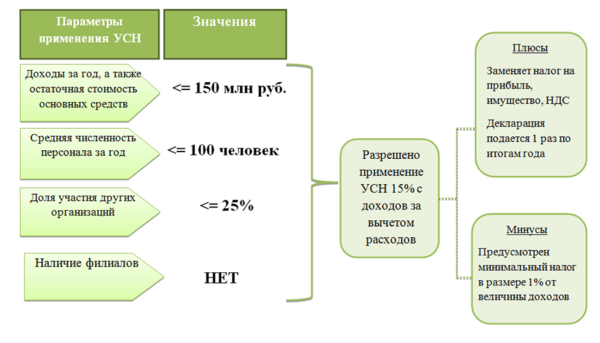

В 2026 году налоговое законодательство предусматривает при УСН две формы, из которых выбирается наиболее удобная. Те, кто находится на системе «доходы минус расходы», оплачивает 15 % с полученной при расчетах величины, причем, в расходы включаются только те пункты, которые оговорены в НК РФ. Вторая форма, «доходы», дает возможность платить только 6%, но в нее не входят никакие вычеты, учитывается только общая прибыль.

В 2026 году характер и количество производимых выплат для предпринимателя при УСН зависит не только от того, какую он выбрал форму «доходы минус расходы» или «доходы», но и от наличия у него наемных работников.

Один человек не платит НДФЛ (если только у него нет доходов с иной налоговой ставкой, чем стандартные 13%), но есть земельный и транспортные налоги, обязательные фиксированные платежи, а также налог на недвижимость, если она имеется и числится в кадастре.

Читайте еще: Имущественный вычет в 2026 году: изменения, документы

Сумма перечислений зависит от фиксированного дохода, для которого существуют ограничения, и если лимит превышен, то их размер увеличивается.

Факт!

В 2026 году предприниматель платит за наемных работников НДФЛ, фиксированные взносы, и сверх зарплаты, которую он выплачивает сотрудникам, ему приходится переводить государству от 30 до 50% налогов. Нет ничего удивительного, что некоторые субъекты налогообложения не выходят в большую прибыль, а остаются в убытке или в минимальном варианте. Но это не освобождает их от уплаты налога. Если прибыли нет, или она незначительна, при УСН на системе «доходы минус расходы» оплачивается минимальный налог.

В каких случаях выплачивается

В 2026 году минимальный налог считается льготной формой налогообложения, и чтобы определить, есть ли у субъекта право на ее использование, бухгалтерия или сам предприниматель, находящийся при УСН на варианте «доходы минус расходы», с которого платится в бюджет 15%, высчитывает две цифры. Одна из них – фактический, а вторая – минимальный налог.

Если вторая сумма больше первой, налогоплательщик получает право на оплату МН. Для государства не имеет значения даже случай, когда прибыли и вовсе не оказалось. И в прошлом, 2026, и в нынешнем – в 2026 году налог все равно выплачивается в казну.

Читайте еще: Как не платить кредит законно и начать спокойно жить

Оплата минимального налога производится за истекший период сбора налогов, не позднее первого апреля – для компаний. Индивидуальный предприниматель, работающий при УСН «доходы минус расходы» обязан уплатить не позднее 30 апреля 2026 года.

Для справки!

В Налоговом кодексе РФ нет законодательного ограничения по срокам платежей, если сложившееся положение в бизнесе дает ему право на уплату минимального налога. Однако Управление налоговой службы России исправило этот недочет в законодательстве, выпустив специальное письмо за №21-09/52140, в котором оговорило, что минимальный налог должен выплачиваться в один и тот же срок с единым налогом на УСН. ИП обязан оплатить по 30 апреля (включительно), а юридические лица ограничены в сроках на месяц и производят оплату МН до 31 марта (включительно).

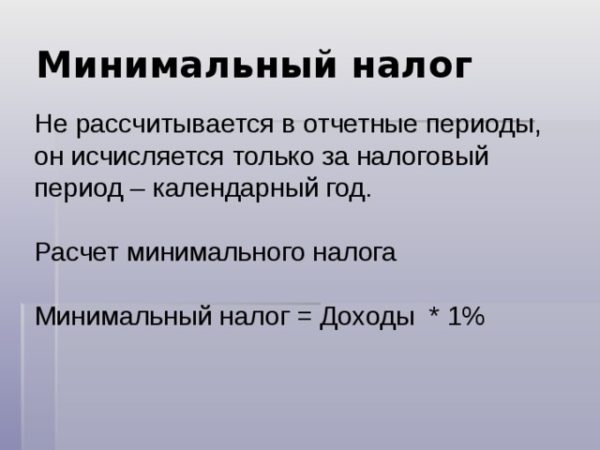

По законодательно обусловленному положению, по итогам года рассчитывается минимальный налог, составляющий 1% от всех доходов, подлежащих учету.

Если расчет показывает убыток, единый налог платить не с чего, значит, он равняется нулю. Но если у компании или предпринимателя вообще не было дохода, то и МН тоже равняется нулю.

Как рассчитывается сумма минимального налога

Налоговая база – это выручка, полученная в течение года. Минимальный платеж, или налог – это все суммарные доходы предприятия или компании, которые подсчитаны за год. Это – выручка или переведенные на счет налогоплательщика платежи.

Несмотря на то, что форма налогообложения называется – доходы минус расходы, минимальный налог рассчитывается с общей суммы, без вычета расходов. Никого не интересует, какая часть из платежей была прибылью, а какая – расходами для ее получения.

Просто складываются все средства, полученные за 12 месяцев, а затем полученный результат умножается на 1%. Формула понятна и проста:

М (минимальный налог) = НБ (налоговая база или выручка за год) х 1%.

Читайте еще: Налоги ИП в 2026 году без работников: ставка УСН

Для расчета налоговой базы предусмотрена специальная статья в НК РФ – 346.15. Затем бухгалтер или предприниматель высчитывает налог по системе, которая предполагает 15% от суммы доходов, полученной при вычете расходов, предусмотренных Налоговым кодексом Российской Федерации.

Даже если УСН совмещен с патентом, все расчеты проводятся только по упрощенной системе. После того, как рассчитаны обе цифры – они сравниваются между собой и получается законное основание. Больше единый налог – оплачивается он. Больше минимальный – в налоговую службу выплачивается он.

Важно!

Непременно следует учитывать уплаченные ранее авансовые взносы. Их сумма, внесенная за предыдущие кварталы года, может превышать подлежащую выплате. В этом случае отпадает необходимость перечислить какие-либо средства.

Срок уплаты итоговых отчислений – 1 раз в год, и он совпадает со сроком уплаты единого налога, согласно специальному письму за №21-09/52140, изданному Управлением налоговой службы России.

ЕН и МН должны выплачиваться индивидуальным предпринимателем до 30 апреля (включительно) за прошлый год, а юридические лица производят оплату минимального налога до 31 марта (включительно) за истекший налоговый период.

Интересно!

При ликвидации субъекта предпринимательской деятельности оплачивается тот период, в течение которого он еще работал, а налоговая база рассчитывается за месяцы, пока осуществлялись любые денежные начисления.

Возврат авансовых платежей

Налогоплательщик, допустивший переплату, может частично вернуть перечисленные средства, но на 100% это сделать невозможно.

При фактической оплате в 3 тыс. руб., если необходимо было перевести 1,7 тыс. руб., излишек средств записывается в графу расходы, и с этой суммы не платится налог. То есть, с переплаченных 1,3 тыс. руб., можно вернуть только 15% – 195 руб.

Совет!

Внимательный и тщательный подсчет начисляемых средств – основное условие отсутствия недоразумений, так же, как и правильное введение кодов бюджетной классификации, по которым перечисляются средства.

Таблица КБК по УСН «доходы минус расходы» в 2026 году выглядит следующим образом:

| Вид платежа | КБК для мин. налога | КБК для ДМР |

| Пени | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 | 182 1 05 01021 01 3000 110 |

| Уплата налога | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 1000 110 |

До 2026 года у выплат были разные КБК. Затем Министерство финансов посчитало нецелесообразным вводить разные цифры кодировки, и теперь минимальный и единый КБК совпадают.