Участие на выставках, посещение научных, отраслевых конференций, наладка поставленного оборудования, переговоры с деловыми партнёрами, другие производственные задания выполняются в служебных поездках (командировках). Как произвести расчёт суточных командировочных расходов в 2026 году и как эти дни оплачиваются организацией?

- Правовая регламентация командировочных поездок

- Затраты на командировку

- Обеспечение командировки

- Оформление служебной поездки: примеры приказов и заявлений

- Личные затраты в командировке

- Командировочная поездка и рабочее место

- Расчёт оплаты поездки в зарубежные страны и по России

- Таблица: Расчёт командировочных в валюте

- Таблица: Командировочные расходы по России

- Бухгалтерские проводки

- Таблица: Проводки при командировке

- Таблица: Обложение НДФЛ и страховыми взносами командировочных расходов на 2026 год

- Отличия в типах служебных выездов

Правовая регламентация командировочных поездок

Взаимодействие руководителя и работника регламентированы нормами законодательства о труде. Возможность пребывания в поездках за пределами постоянного проживания оговаривается при трудоустройстве. Устраиваясь на работу, специалист соглашается в интересах службы выехать в командировку. Принято считать командировочной поездкой проезд сотрудника на несколько дней в иной населённый пункт по распоряжению руководителя с конкретным заданием.

Женщины, ожидающие рождения ребёнка, матери-одиночки, лица, не достигшие совершеннолетия, не направляются за пределы предприятия, организации, учреждения, где официально трудоустроены. Работники, воспитывающие маленьких детей, инвалиды вправе отказаться от служебных поездок (ст.259, ст.264 ТК РФ).

Не будет рассматриваться как нарушение трудовой дисциплины отказ от командировки сотрудника, который ухаживает за больными родственниками (ст.259, ст.264 ТК РФ). Работник письменно даёт согласие ехать в командировку на праздник или день отдыха (ст.113 ТК РФ).

Затраты на командировку

Сотрудникам, направленным распоряжением руководителя работать в другом городе (населённом пункте), выплачиваются:

- «квартирные» — средства на проживание;

- «проездные» — средства на дорогу в обе стороны;

- суточные — деньги на личные расходы.

Обеспечение командировки

Любая служебная поездка связана с расходами. Организация — работодатель отвечает за обеспечение деньгами в достаточном размере. Необходимо предупредить сотрудника о предстоящей поездке заблаговременно. До отъезда бухгалтерия выдаёт работнику деньги наличными в кассе либо перечисляет на карточный счёт. Аванс должен покрывать:

- цену проезда;

- стоимость оплаты жилья;

- личные затраты;

- приобретение товаров, материалов;

- расходы на услуги связи;

- прочие расходы.

Обязанность работодателя за обеспечение командировочных затрат не переносится на работника.

Отсутствие аванса может стать основанием отказа сотрудника от поездки.

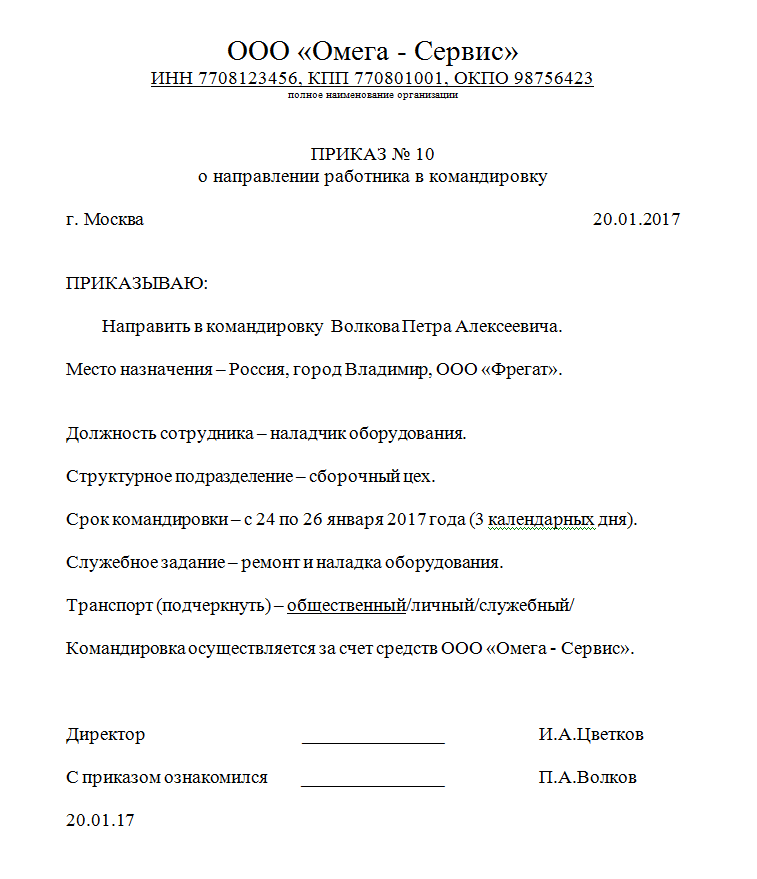

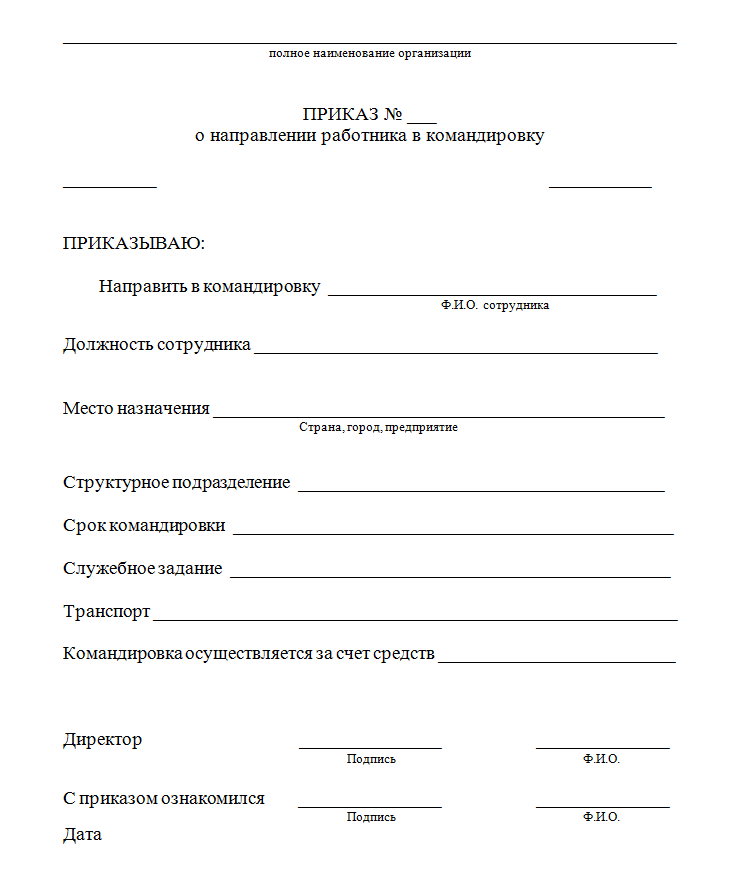

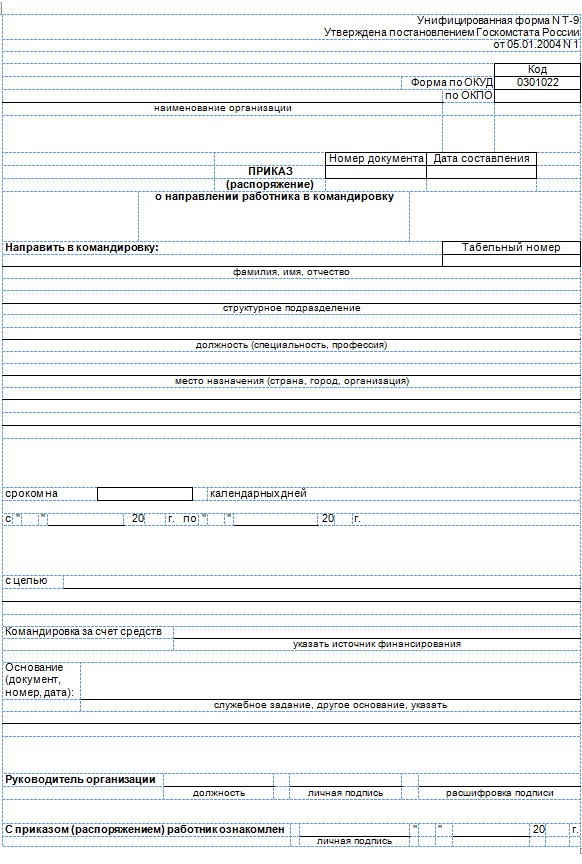

Оформление служебной поездки: примеры приказов и заявлений

Документальное оформление командировки начинается с приказа. На практике кадровые службы, бухгалтерия пользуются статистической формой приказа Т9 или оформляют приказ на бланке организации. Примеры форм и образец заполнения:

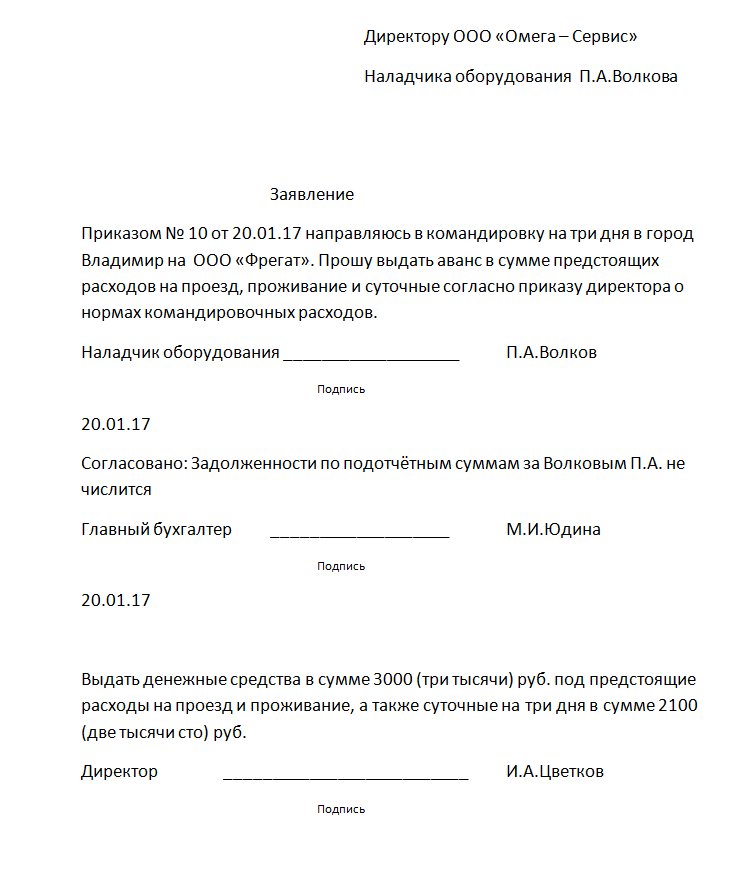

Работнику, который знает о служебной поездке, следует написать заявление на аванс. Важно: главный бухгалтер должен согласовать заявление. Работник не получит деньги под отчёт при несписанной с него задолженности. Руководитель прописывает размер денежного возмещения, которое сотрудник получит авансом. Чаще всего, сотрудники получают деньги в кассе или на карточку до отъезда в командировку. Бывает, что работник едет за свои средства. После возвращения он обращается к руководству с заявлением, чтобы вернуть потраченные суммы.

Пример заявления на аванс:

Личные затраты в командировке

Работник, пребывающий больше суток за пределами местности постоянного проживания для выполнения производственного задания, считается командированным. Деньги на личные расходы сотрудника на период поездки по делам службы называются «суточные». Бухгалтерии не требуется отчёт за потраченные средства на личные расходы. Дата отъезда по билету будет считаться первым днём командировки, за который выплачиваются суточные. Последним днём будет день приезда. Суточные будут начислены за выходные и/или праздник между днём отъезда и приезда.

Ограничений на минимальную величину выплат на личные затраты в командировке законодательством не принято. Руководитель исходит из финансовых возможностей и производственной необходимости. Директор организации устанавливает затраты на «суточные» в приказе. Оговаривается величина для поездок внутри государства и за пределы страны. Руководство ориентируется на положения п.3 ст.217 НК РФ о максимальной величине суточных без обложения НДФЛ. Например, директор приказал: Выплачивать суточные по России — семьсот руб.; за рубеж две тысячи пятьсот руб.

Суточные = количество дней в командировке Х размер суточных.

Командированный по стране на три дня сотрудник получает суточные: 3 Х 700 = 2100 руб.

Суточные выплачиваются, когда работник в интересах производства уезжает и живёт несколько дней в другой местности. Командированный на день сотрудник не получает суточных.

Трудовое законодательство гарантирует работнику возмещение затрат на командировку (ст.165 ТК РФ). Отказ от суточных означает непонимание правовой природы личных затрат. Работник, не зная положения ст.165 трудового законодательства, может находиться в заблуждении, что суточные необходимо подтверждать документами. Не имея квитанций на личные затраты, не станет включать суточные в авансовый отчёт. А бухгалтерия выплатит сумму, на которую принят отчёт, без суточных.

Командировочная поездка и рабочее место

Работник в служебной командировке сохраняет за собой рабочее место. Дни командировки оплачиваются по среднему (ст.167 ТК). Алгоритм расчёта среднего заработка приведён в Положении № 213 и ст.139 ТК РФ.

- Определить день, когда работник направляется в командировку и день возвращения.

- Посчитать, сколько рабочих дней приходится на командировку.

- Взять в расчёт 12 месяцев до командировки. Посчитать отработанные дни и начисленную заработную плату. Не включать в средний заработок дни и суммы начисления заработной платы по среднему.

- Рассчитать средний заработок за день.

- Рассчитать величину среднего заработка за дни командировки.

На практике:

- Работник был в служебной командировке с 20 по 29 марта 2026 г.

- На время командировки приходится 8 рабочих дней по графику работы сотрудника.

- В расчёт принимается расчётный период 12 календарных месяцев до марта 2026 года. С 1 марта 2026г. по 28 февраля 2026 г. работник отработал 200 дней. Начислено 400 000 руб.

- Средний заработок за день составляет 2000 руб. 400 000 руб. / 200 дней = 2000 руб. в день.

- Средний заработок за 8 дней служебной командировки: 2000 руб. в день Х 8 дней = 16 000 руб.

При расчёте командировочных работнику будут начислены суточные за 10 дней. Суточные выплачиваются за выходные и/или праздничные дни во время командировки.

Расчёт оплаты поездки в зарубежные страны и по России

Внешнеэкономические связи предприятий, организаций предполагают, что специалисты российских компаний направляются для выполнения служебных заданий в зарубежные страны. К примеру, менеджер А.И.Ветров командирован в город Дюссельдорф (Германия).

Рейс из Москвы в 15 часов 45 минут 14 марта 2026 года. Сотрудник выезжает в Москву поездом из Курска 13 марта в 21 час 30 минут. Рейс обратно прибывает в Москву в 00 часов 15 минут 17 марта 2026 года. А.И.Ветров возвращается в Курск из Москвы поездом, который приходит в 06 часов 35 минут 18 марта.

Приказом руководителя установлены суточные в размере: по России 700 рублей, за границу — 50 евро.

А.И. Ветров 13 марта получил под отчёт 550 евро и 3700 рублей. 550 евро на 13 марта составляли сумму: 35750 руб. Курс на 13 марта: 65 рублей за евро.

20 марта 2026 года А.И. Ветров представил авансовый отчёт, приложил в обоснование расходов документы:

- Билет на рейс Москва — Дюссельдорф. Цена 100 евро.

- Билет на рейс Дюссельдорф — Москва. Цена 85 евро.

- Счёт за проживание в гостинице. Цена 210 евро

- Счёт за услуги Интернет — провайдера 5 евро.

- Квитанции на услуги банка по обмену наличной валюты.

- Билет на поезд Курск — Москва. Цена 800 руб.

- Билет на поезд Москва — Курск. Цена 800 руб.

Расходы по командировке за границей в валюте представлены в таблице.

Таблица: Расчёт командировочных в валюте

| Расходы | Курс Евро на дату утверждения отчёта (страховые взносы) Письмо Минфина 16.03.2017 № 03–15–06/15230 |

Курс евро на последний день месяца, когда утверждён отчёт (для НДФЛ). Письмо Минфина 25.11.2016 № 03–04–05/69825 | Сумма в Евро | Сумма в рублях |

| Суточные 14, 15,16 марта | 63 | 63 | 3 Х 50 = 150 | 9450 |

| Услуги конвертации | 9750–9450=300 | |||

| Проживание в гостинице | 63 | 63 | 210 | 13230 |

| Услуги конвертации | 13650–13230=400 | |||

| Билеты | 63 | 63 | 185 | 11655 |

| Услуги конвертации | 12025–11655=370 | |||

| Интернет | 63 | 63 | 5 | 315 |

| Услуги конвертации | 325–315=10 | |||

| 550 | 35730 |

Расходы командировки по России представлены в таблице.

Таблица: Командировочные расходы по России

| Расходы | Сумма в рублях |

| Суточные 13,17,18 марта | 3 Х 700 =2100 |

| Билеты | 1600 |

| 3700 |

Бухгалтерские проводки

Пример проводок приводится в таблице.

Таблица: Проводки при командировке

| Проводка | Сумма, руб. | Содержание проводки |

| Дебет 71 Кредит 50 | 39450 | выдан аванс под отчёт |

| Дебет 44 Кредит 71 | 26280 | расходы командировки за рубеж без суточных |

| Дебет 44 Кредит 71 | 7500 | суточные по нормам для командировки на три дня за рубеж |

| Дебет 44–1 Кредит 71 | 1900 | суточные сверх нормы (9450–7500) |

| Дебет 44 Кредит 71 | 2100 | суточные по России |

| Дебет 19 Кредит 71 | 244 | НДС выделен в билетах на поезд |

| Дебет 44 Кредит 71 | 1356 | отнесена на расходы стоимость проезда (1600–244) |

| Дебет 68 субсчёт «Расчёты по НДС» Кредит 19 | 244 | принят к вычету НДС |

| Дебет 50 Кредит 71 | 20 | возврат аванса в кассу |

| Дебет 70 Кредит 68 субсчёт НДФЛ | 253,5 | начислен НДФЛ на суточные сверх нормы (9450–7500) х 13% |

| Дебет 70 Кредит 69–2 | 418 | начислены взносы в Пенсионный фонд на суточные сверх нормы |

| Дебет 70 Кредит 69–1 | 55,10 | начислены взносы на социальное страхование на суточные сверх нормы |

| Дебет 70 Кредит 69–3 | 96,9 | начислены взносы на обязательное медицинское страхование на суточные сверх нормы |

Особенности обложения НДФЛ и страховыми взносами расходов в командировке представлены в таблице.

Таблица: Обложение НДФЛ и страховыми взносами командировочных расходов на 2026 год

| Вид расходов | Налог на доходы физических лиц | Взносы на ОПС, ОСС и ОМС |

| Оплата проживания (на основании документов, подтверждающих расходы) | Не облагают | Не облагают |

| Оплата услуг в гостинице, непосредственно не связанных с проживанием (например, обслуживание в баре или ресторане) | Облагают | Облагают |

| Оплата проезда до места командировки и обратно | Не облагают | Не облагают |

| Расходы по проезду на аэродром или вокзал в местах отправления, назначения и пересадок (в том числе на такси) | Не облагают | Не облагают |

| Расходы на провоз багажа | Не облагают | Не облагают |

| Расходы по обмену одной валюты на другую или дорожного чека на наличную валюту | Не облагают | Не облагают |

| Суточные в пределах норм, установленных п. 3 ст. ст. 217 НК РФ (т.е. не превышающие 700 руб. по командировкам в РФ и 2500 руб. по загранкомандировкам) | Не облагают | Не облагают |

| Суточные сверх норм, установленных п. 3 ст. ст. 217 НК РФ (т.е. превышающие 700 руб. по командировкам в РФ и 2500 руб. по загранкомандировкам) | Облагают | Облагают |

| Сборы за услуги аэропортов, страховые и комиссионные сборы | Не облагают | Не облагают |

Отличия в типах служебных выездов

Направление сотрудника организации-подрядчика на работу в другую местность на срок от года и более рассматривается налоговой службой в качестве создания обособленного подразделения без регистрации. Подобный вывод фискального органа грозит штрафом.

Избежать внимания налоговой при выполнении длительных работ за пределами организации поможет обязательство заказчика создать для командированных сотрудников подрядчика необходимые условия труда.

Экспедиторы, торговые представители, курьеры, шофёры находятся в постоянных поездках. Законодательство называет такой режим работы разъездным (ст.168.1 ТК). Подписывая трудовой договор, сотрудник соглашается трудиться за пределами кабинета, склада, конторы, цеха, организации.

Не считается командировкой работа, требующая постоянных разъездов.

Командировочные расходы относятся на затраты. Планирование сроков, длительности, частоты, условий служебных поездок влияет на финансовые результаты и требует внимательного и рационального подхода.