Регистрации кассового аппарата ООО или ИП является распространённой и рутинной операцией, которая при обладании некоторым опытом займёт не более 30 минут. Однако для тех, кто регистрирует ККМ в первый раз или так давно это не делал, что многое подзабыл, процесс может показаться довольно сложным. В этом случае лучше ознакомиться с общими правилами процедуры регистрации кассовой техники в налоговой инспекции.

- Правила регистрации ККМ в налоговой инспекции

- Пошаговая регистрация ККМ в ИФНС

- Порядок подачи заявления для обособленных подразделений

- Осуществление осмотра ККТ налоговым органом

- Как зарегистрировать кассовую технику

- Отказ в регистрации ККТ юридических лиц

- Перерегистрация кассового аппарата

- Реформа 2026–2017 годов в области контроля использования кассовых аппаратов

- Нужно ли регистрировать кассовый аппарат ИП

- Как снять ККТ с учёта

- Какие документы нужно заполнить

- Нюансы снятия с учёта ККМ

- Штраф за нарушение процедуры регистрации ККТ

- Чем грозит несвоевременная постановка на учёт

Правила регистрации ККМ в налоговой инспекции

Кассовый аппарат применяют для сбора информации и контроля над обменом денег на товары и услуги. Это нужно и самим предпринимателям, если они используют труд наёмных работников. Но, главное, что наличие кассового аппарата предусмотрено для контроля деятельности бизнесменов со стороны налоговых органов.

Официально кассовый аппарат называется контрольно кассовой техникой (сокращённо — ККТ). Ещё довольно часто применяется термин «контрольно-кассовая машина» (ККМ).

Работа с применением кассового аппарата является непременным условием деятельности для ИП и ООО. К исключениям из этого правила относятся:

- продажа бланков строгой отчётности;

- переход предпринимателя на ЕДНВ (единый налог на вменённый доход);

- отдельные виды деятельности, согласно списку, установленному законом № 54-ФЗ от 22.05.2003. К таковым относится продажа в газетных киосках, точках по реализации мороженого и безалкогольных напитков на разлив;

- торговля в труднодоступных районах, оговорённых местной властью в специальных списках.

Пошаговая регистрация ККМ в ИФНС

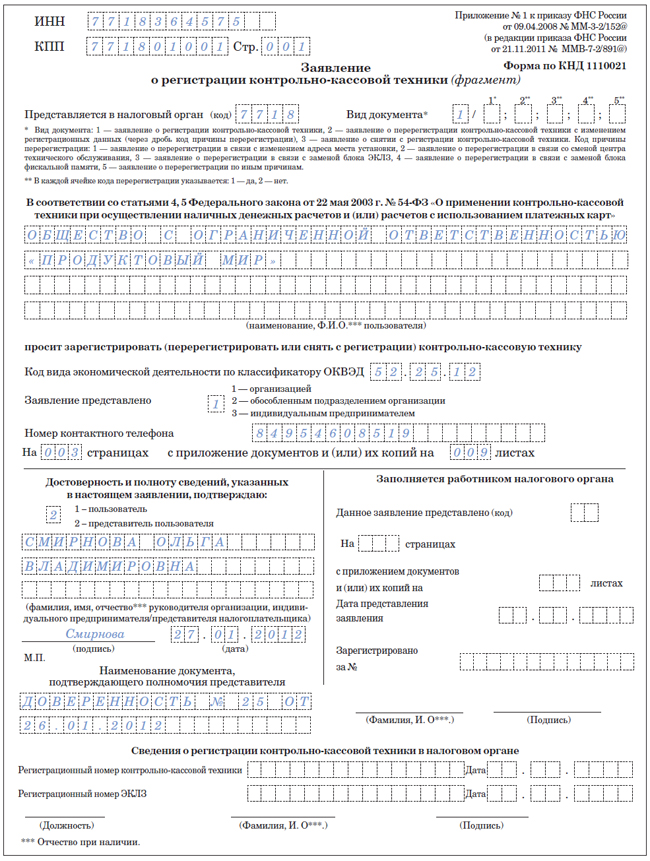

На начальном этапе составляется заявление на регистрацию, которое оформляется на стандартном бланке. Форма документа регламентирована приказом ФНС № ММ-3–1/152@ от 09.04.2008.

В комплекте с заявлением предоставляется пакет документов, который содержит:

- паспорт приобретённой ККМ;

- договор об обслуживании этого аппарата;

- паспорт, удостоверяющий личность (для ИП);

- протокол общего собрания (для ООО);

- доверенность, если заявление подаётся не руководителем ООО.

Также налоговики могут попросить показать справки о регистрации и постановке на учёт, а, возможно, и другую документацию. Поэтому ради экономии времени и сил предпочтительно заранее согласовать со своей налоговой службой полный перечень требуемых документов и уточнить нюансы их заполнения.

Порядок подачи заявления для обособленных подразделений

Следующим этапом является подача собранных документов в налоговую инспекцию по месту учёта. В определении места регистрации кассового аппарата имеются свои нюансы. Для ИП — это будет его место прописки, даже когда его кассовый аппарат находится в другом населённом пункте или в ином регионе.

А в случае с ООО подача заявления осуществляется там, где юридическое лицо использует свой кассовый аппарат. Если компания имеет несколько точек применения ККМ в разных районах, то подача заявления осуществляется для каждого аппарата и каждой точки отдельно.

Налоговый орган рассматривает поданные документы в срок не более пяти дней. За это время инспекция ФНС может сообщить о зафиксированных недостатках, например, о неполноте списка документов. Откорректировать поданные документы необходимо на протяжении одного дня. Иначе налоговая инспекция имеет все основания для задержки регистрации.

Осуществление осмотра ККТ налоговым органом

Самый важный этап заключается в осмотре кассового аппарата. Он выполняется работником налоговой в присутствии предпринимателя и служащего фирмы, с которой заключён договор об обслуживании ККМ. Дата и период осмотра заранее согласовываются.

Перед осмотром необходимо проверить наличие всей сопровождающей ККМ документации. До последнего периода она подготавливалась ЦТО ККТ (Центром технического обслуживания контрольно-кассовой техники), который до 2026 года обычно входил в состав организации, продающей кассовые аппараты и занимающейся их обслуживанием. В настоящее время ЦТО упразднены.

Для осмотра следует предъявить:

- паспорт кассового аппарата (формуляр);

- паспорт ЭКЛЗ;

- паспорт версии кассового аппарата;

- дополнительный лист к паспорту версии;

- акт форма КМ-1;

- договор на техническое обслуживание кассового аппарата;

- форма КМ-8 журнала вызова технического специалиста (страницы в нём должны быть прошиты и пронумерованы);

- чек на сумму 1 рубль 11 копеек;

- Z-отчёт на пробитую сумму 1 рубль 11 копеек;

- фискальный отчёт на пробитую сумму 1 рубль 11 копеек;

- отчёт по ЭКЛЗ на пробитую сумму 1 рубль 11 копеек;

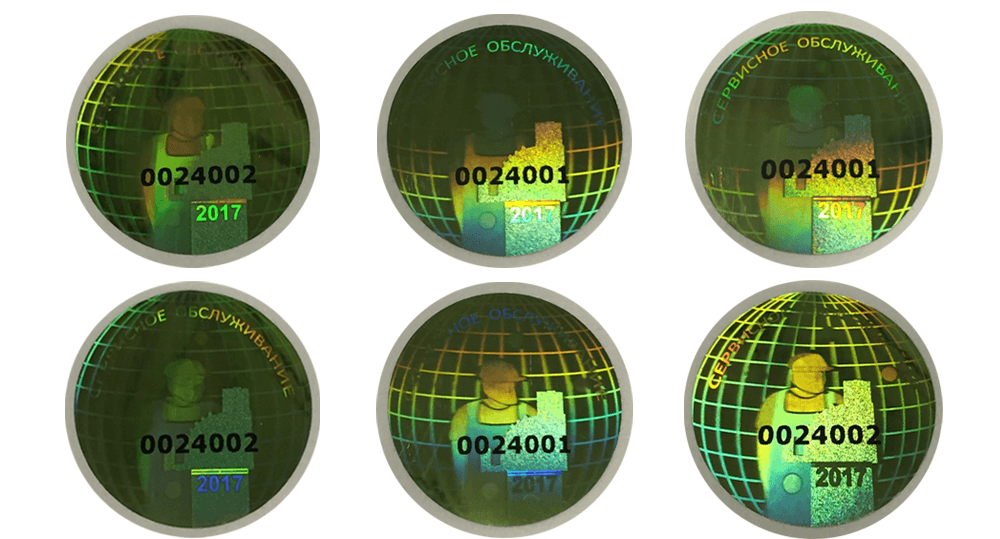

- голограмма «Сервисное обслуживание»;

- голограмма «Государственный реестр»;

- марки-пломбы.

Как зарегистрировать кассовую технику

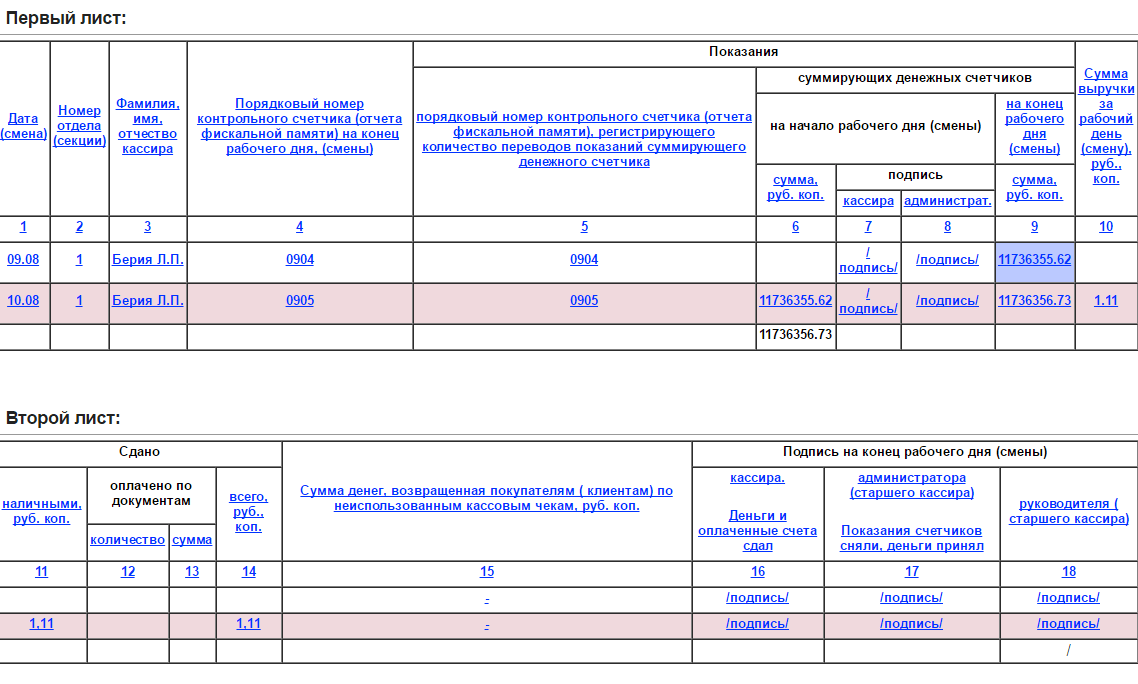

На заключительном этапе происходит собственно регистрация ККМ. Она заключается в записи характеристик кассового аппарата в книгу учёта ККТ, которую ведёт ответственный за кассовые аппараты сотрудник налогового органа. Одновременно он производит запись в паспорте аппарата о его регистрации и заверяет журнал кассира-операциониста. Последний ведётся по форме КМ-4, составляется и предоставляется на подпись предпринимателем.

Также на руки ИП или представителю ООО выдаются следующие документы:

- карточка регистрации кассового аппарата;

- учётный талон;

- заявление на регистрацию и все остальные сопровождающие его документы.

Отказ в регистрации ККТ юридических лиц

Причин для отказа у налоговой инспекции довольно много. Наиболее часто встречающимися проблемами являются:

- предоставление неполной документации;

- неявка предпринимателя для осмотра аппарата;

- подача документов не по адресу, не в ту налоговую инспекцию;

- подача неверных сведений;

- выявление факта нахождения ККМ в розыске;

- выявленная в результате осмотра неисправность аппарата;

- отсутствие пломбы;

- невхождение регистрируемой ККМ в государственный реестр ККМ. Правда, если такой аппарат ранее входил в реестр, а потом был из него исключён, то его можно продолжать эксплуатировать на протяжении ещё семи лет.

Перерегистрация кассового аппарата

Правила перерегистрации кассовой техники выписаны в п. 76 Административного регламента, утверждённого приказом МФ РФ № 94н от 29.09.2012.

Перерегистрация ККМ выполняется в следующих ситуациях:

- при замене фискальной памяти или накопителя фискальной памяти контрольно-кассовой техники и программно-аппаратных средств, обеспечивающих некорректируемую регистрацию и энергонезависимое долговременное хранение информации;

- в случае смены адреса — места установки контрольно-кассовой техники;

- при изменении Ф. И. О. индивидуального предпринимателя или наименования ООО.

В список документов, необходимых для проведения перерегистрации, включаются:

- заявление по форме, утверждённой приказом ФНС России от 9 апреля 2008 г. № ММ-3–2/152@ «Об утверждении форм заявления о регистрации контрольно-кассовой техники, книги учёта контрольно-кассовой техники и карточки регистрации контрольно-кассовой техники»;

- паспорт контрольно-кассовой техники, подлежащей перерегистрации (снятию с регистрации);

- карточка регистрации.

Унифицированный бланк подачи заявления такой же, как и бланк заявления о регистрации (КНД 1110021). Только здесь выбирается пункт 2 и указываются коды причин, по которым происходит перерегистрация.

Наиболее распространённой причиной перерегистрации является замена фискальной памяти. Она происходит, когда:

- память аппарата заполнена более чем на 90%;

- закончился срок эксплуатации, составляющий 13 месяцев;

- ККМ переводится на другое лицо;

- ККМ технически неисправен.

В этом случае к заявлению прикладывается объяснение обслуживающей ККТ организации. Налоговый орган обязан на протяжении одного рабочего дня оформить разрешение на обновление фискальной памяти или в случае отказа объяснить его причину.

Когда меняются установочные данные по кассовому аппарату (Ф. И. О. предпринимателя, наименование предприятия, наименование и адрес обслуживающей организации) ответственным исполнителем в налоговой инспекции производится корректировка информации в электронном виде, а также:

- меняется запись в книге учёта;

- делается новая карточка регистрации с подписью руководителя;

- производится отметка в паспорте ККМ;

- производится запись в учётном талоне ККМ.

Все эти документы выдаются на руки ИП и сотруднику ООО или отсылаются им по почте в пятидневный период со времени подачи заявления.

Реформа 2026–2017 годов в области контроля использования кассовых аппаратов

Следует отметить, что с начала 2026 года вся схема регистрации, перерегистрации, учёта и ведения кассовых операций посредством контрольно-кассовой техники коренным образом поменялась. В новом законе 54-ФЗ от 03.07.2016 с 2026 года вводится передача чеков по всем продажам через кассовые аппараты непосредственно налоговым органам через интернет, без печатания бумажного носителя. С этого времени такое понятие, как ЦТО, официально не фигурирует.

Появилось новое понятие — ОФД (оператор фискальных данных). Теперь для того чтобы подключиться к онлайн-передаче данных, достаточно выйти на сайт ОФД по адресу https://ofd.ru/.

В настоящее время официально в качестве операторов фискальной памяти зарегистрированы пять организаций:

- ОФД Такском;

- ООО «Эвотор ОФД»(бренд «Платформа ОФД»);

- ООО «Ярус», ОФД ЯРУС (ОФД-Я);

- АО «ЭСК», бренд «Первый ОФД»;

- ПЕТЕР-СЕРВИС, OFD.RU.

С 01.02.2017 зарегистрировать кассовый аппарат можно, только заключив договор с одной из этих ОФД. Стоимость услуг по передаче данных через ОФД для одной единицы ККТ составляет около 3 тыс. руб. в год.

Нужно ли регистрировать кассовый аппарат ИП

С 1 июля 2026 года является обязательным использование ККТ для всех предпринимателей, которые раньше могли работать без кассовых аппаратов. Это, прежде всего, коснулось ИП, находящихся на ЕНВД или имеющих патент. Правда, сохранился перечень определённых видов деятельности осуществление которых возможно без применения кассовых аппаратов. К ним относятся:

- продажа мороженого в киосках, торговля безалкогольными напитками в розлив;

- продажа кваса, масла, молока, керосина из цистерн в розлив, а также торговля живой рыбой, овощами, арбузами, дынями и тыквами вразвал;

- реализация журналов и газет, если доля их продажи составляет не меньше 50% от общего оборота, торговля сопутствующими товарами;

- торговля билетами для проезда в салоне городского общественного транспорта;

- продажа товаров вразнос в пассажирских вагонах поездов;

- продажа продуктов питания сотрудникам и учащимся образовательных учреждений;

- ремонт и окраска обуви, изготовление ключей;

- торговля на розничных рынках, ярмарках и в выставочных комплексах;

- продажа по номинальной стоимости государственных знаков почтовой оплаты;

- торговля религиозной литературой и предметами культа;

- реализация лекарственных препаратов в фельдшерских пунктах, расположенных в сельской местности;

- торговля товарами в отдалённых и труднодоступных местностях.

Так что предпринимателям, трудящимся в иных областях деятельности, необходимо будет покупать и регистрировать кассовые аппараты. Причём это должны быть ККМ нового поколения, способные передавать данные по интернету и у которых вместо электронной ленты (ЭКЛЗ) будет использоваться фискальный накопитель (ФН).

Некоторым утешением для таких предпринимателей послужит возможность упрощённой регистрации кассовых аппаратов через интернет, без визита в налоговую инспекцию. Теперь будет достаточно, имея квалифицированную электронную подпись, отправить в налоговую инспекцию из своего личного электронного кабинета заявку на регистрацию. В ответ из налоговой инспекции должен прийти регистрационный номер, который вводится в ККМ.

Как снять ККТ с учёта

Кассовая техника снимается с налогового учёта, когда:

- ИП или ООО перешли на систему налогообложения, которая не требует применения ККТ;

- произошло изменение адреса, которое привело к необходимости перехода на учёт в другую налоговую инспекцию;

- поменялся собственник кассовой техники;

- закончился срок амортизации;

- модели аппаратов, как морально устаревшие, исключены из Государственного реестра;

- прекращение деятельности ИП или юридических лиц и, соответственно, их исключение из ЕГРИП и ЕГРЮЛ.

Какие документы нужно заполнить

При изъятии из реестров как кассовых аппаратов, так и предпринимателей, налоговая инспекция сама в одностороннем порядке снимает с учёта ККТ. Никаких дополнительных действий со стороны предпринимателя не требуется.

В остальных случаях подаются такие документы:

- заявление о снятии с учёта ККМ по той же форме, что и при регистрации и перерегистрации;

- паспорт ККМ;

- карточка регистрации.

Процесс подачи документов аналогичен процедуре перерегистрации за исключением того, что составляется акт о снятии показаний контрольных и суммирующих денежных счётчиков ККМ. Этот акт выполняется на унифицированном бланке КМ-2.

Нюансы снятия с учёта ККМ

Снятие кассового аппарата с учёта сопровождается записями:

- в паспорте ККМ;

- в учётном талоне;

- в книге учёта;

- в карточке регистрации, которая при этом остаётся на хранении в налоговой инспекции.

В особых (форс-мажорных) случаях, например, когда ККМ была украдена или полностью разрушена в результате несчастного случая, для снятия аппарата с учёта необходимо предоставление справки с объяснениями случившегося события от компетентных организаций.

Штраф за нарушение процедуры регистрации ККТ

В целом начиная с 2026 года, в связи с введением реформаторского закона 54-ФЗ, штрафные санкции за нарушение правил регистрации кассовых аппаратов ужесточились.

Раньше штрафы были в основном фиксированные. Теперь они зависят от суммы доходов, полученных от продажи товаров и услуг без использования зарегистрированной ККТ.

Штрафы за работу без ККМ для должностных лиц колеблются от 25 до 50% от суммы нелегальной операции, но не менее 10 тыс. руб. Само предприятие заплатит от 75 до 100% от суммы выручки, полученной без применения ККТ.

Если предприниматель был уличён в повторной работе без кассового аппарата, то, согласно ст.145.3 КоАП, его деятельность может быть приостановлена на 90 дней.

Чем грозит несвоевременная постановка на учёт

За нарушения процедуры регистрации кассовых аппаратов, а также сроков и условий регистрации и перерегистрации ККМ, для должностных лиц и индивидуальных предпринимателей предусматривается административное наказание в виде предупреждения или штраф в размере от 1,5 до 3 тыс. руб. Для предприятия это же нарушение выльется в предупреждение или штраф размером от 5 до 10 тыс. руб. (статья 14.54 КоАП РФ).

Чтобы поставить на учёт кассовый аппарат, необходимо соблюдать весь алгоритм действий. Ознакомление с ним позволит сократить время регистрации и поможет избежать некоторых довольно распространённых ошибок. Придерживаясь приведённой выше инструкции, предприниматель будет спокойно вести свой бизнес и избежит штрафов за нарушение правил использования ККМ.