В 2026 году налогоплательщиков обрадовали отменой налога на движимое имущество для юридических лиц. Изменения были приняты Президентом РФ Путиным В.В. в конце 2026 года и вступили в силу в январе текущего года.

Новое в законе

В Налоговом законодательстве в 2026 году были внесены изменения по поводу начисления и уплаты налога на движимое имущество для юридических лиц. Со вступившими в юридическую силу поправками в законе налогоплательщики освобождаются от обязательства уплачивать этот вид налога.

Внимание!

Для крупного бизнеса в 2026 году был изменен порядок исчислений НДС. Ставка по обязательству была повышена с 18% до 20%.

Читайте еще: Налоги ИП в 2026 году без работников: ставка УСН

Несмотря на увеличение НДС, Правительство решило в определенной сфере снизить налоговое бремя и полностью отменить фискальное обязательство по движимому имуществу компаний. Это оговаривается в ФЗ № 302 от 3 августа 2026 года.

Так, об этом стало известно еще в прошлом году, но окончательное решение плательщики налога услышали только в январе текущего налогового периода. Изменения в частности были внесены в статью 374 НК РФ, где понятие «движимое имущество» было абсолютно исключено из налогового термина.

Важно!

Теперь налогом облагается только недвижимость, принадлежащая юридическим лицам и использующаяся в целях бизнеса. А также недвижимое имущество, переданное по концессионному договору.

При этом что включается в перечень движимого имущества в налоговом законодательстве нет. На этот случай приходит на помощь ФНС РФ, которая еще 2 августа прошлого года опубликовала для всеобщего обозрения письмо с подробными разъяснениями (№ БС-4-21).

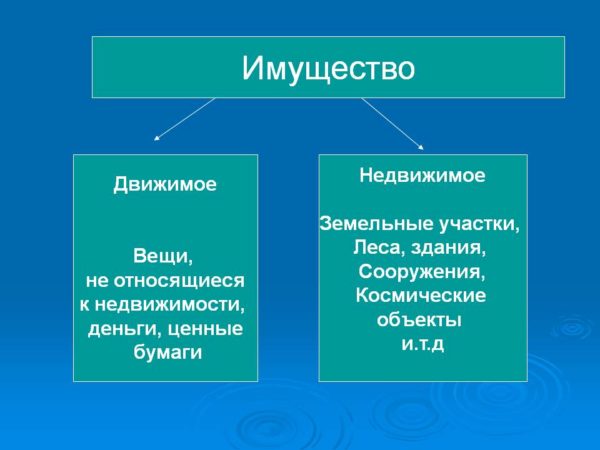

Что считается движимым имуществом?

Как все мы понимаем, движимой собственностью считаются объекты, предметы, которые передвигаются без вероятного ущерба. Исключением в этом случае выступают воздушные и водные суда.

Читайте еще: Какие налоги платят самозанятые граждане в 2026 году: виды деятельности

Внимание!

Отныне объекты, подходящие под термин «движимая собственность» исключаются из налогооблагаемой базы, и их стоимость не отражается в представляемых налоговых декларациях.

Кроме этого правовым основанием отнесения того или иного объекта к перечню движимого имущества также нужно считать ГК РФ, а именно руководствоваться статьями 130, 131. Отличительная черта такой собственности в том, что она может легко передаваться от одного физического лица иному.

В соответствии со ст. 130 и 131 движимым имуществом признаются все те вещи, предметы, инвентарь, которые не могут быть включены в список недвижимости. Это, в том числе ценные бумаги и денежные знаки. Регистрации на право собственности движимая собственность не требует, за исключением тех ситуаций, которые указаны в законодательстве.

При проверке правильности отнесения имущества фискалы будут учитывать такие параметры объектов:

- запись в ЕГРН;

- взаимосвязь с земельным участком и насколько она тесна;

- вероятность ущерба при перемещении собственности.

Читайте еще: Налог на имущество организаций в 2026 году

Проверка недвижимости, как объекта капитального строительства, будет проходить под строгим контролем фискалов. Проверяющие обязаны затребовать от плательщиков налога следующие документы:

- техническая инвентаризация предмета недвижимости;

- разрешение органов власти на осуществление капитального строительства;

- документы на ввод объекта в эксплуатацию на предприятии;

- проектно-сметная документация на воздвижение капитального строительства;

- характеристика недвижимого объекта.

В ходе проведения камеральной проверки инспектора вправе требовать от руководства предприятия полную отчетность по рассматриваемому объекту, назначать полный осмотр и проведение экспертной оценки. Также они могут привлекать для этих целей сторонних незаинтересованных специалистов.

Налог на движимое имущество

Начиная с 2013 года до начала 2026 года по всей территории РФ существовала налоговая льгота, применяемая при исчислении фискального обязательства в отношении движимой собственности, которая была отражена на балансе компаний в качестве основных средств.

С внесенными изменениями в НК РФ, в 2026 году Правительство отменяет налог на движимое имущество для юридических лиц. Но при этом остается право субъектов России самостоятельно устанавливать налоговое бремя для такой собственности.

Учитывая этот факт до окончания прошлого года послабление действовало только в тех регионах, где были утверждены соответствующие нормы. Но с принятием в законную силу поправок Налогового законодательства, правила отмены налога упраздняются во всех субъектах РФ.

Читайте еще: Налоговый вычет на ребенка в 2026 году

Важно!

В связи с этим налогоплательщиков ждут изменения в формах налоговой отчетности.

Вот и дождались налогоплательщики послабления налогового бремени. Отмена налога на движимое имущество в 2026 году для юридических лиц принесет немало положительных изменений в ведении бизнеса. Хоть какая-то часть средств останется на поднятие внутренней экономики компании.