Декретный отпуск — один из основных видов отпусков, положенных работницам. Соответственно, их закономерно беспокоит вопрос относительно того, облагаются ли выплаты по этому отпуску налогами? Если да, то как именно происходит налогообложение?

Что из себя представляет декретный отпуск

Декретный отпуск — это один из видов основных отпусков, который выдается сотруднице женского пола во время беременности за некоторое число дней до родов и на некоторый срок после родов. Он гарантирован Трудовым кодексом России. Воспользоваться им — это право любой сотрудницы в положении. Его длительность зависит от наличия осложнений во время родов и количества рожденных детей и может составлять 140, 156 и 194 дней. Закон о декретном отпуске регулируется статьей 255 Трудового кодекса России.

Налогообложение при декретном отпуске: подоходный и другие налоги

Пособие по декрету входит в перечень пособий и выплат, которые не облагаются налогом на доходы физических лиц, и перечислены в статье 217 Налогового кодекса России. Кстати, индивидуальный предприниматель женского пола тоже может расчитывать на декретные выплаты, если уплачивает страховые взносы в органы ФСС.

Появляется еще один закономерный вопрос — нужно ли отражать декретные в 6-НДФЛ? Нет, в этом нет необходимости, поскольку декретные выплаты не подлежат налогообложению.

Расчёт выплат

Пособие по декрету является одним из видов пособий, которое выплачивают органы ФСС целиком, если субъект уплачивает взносы по социальному страхованию.

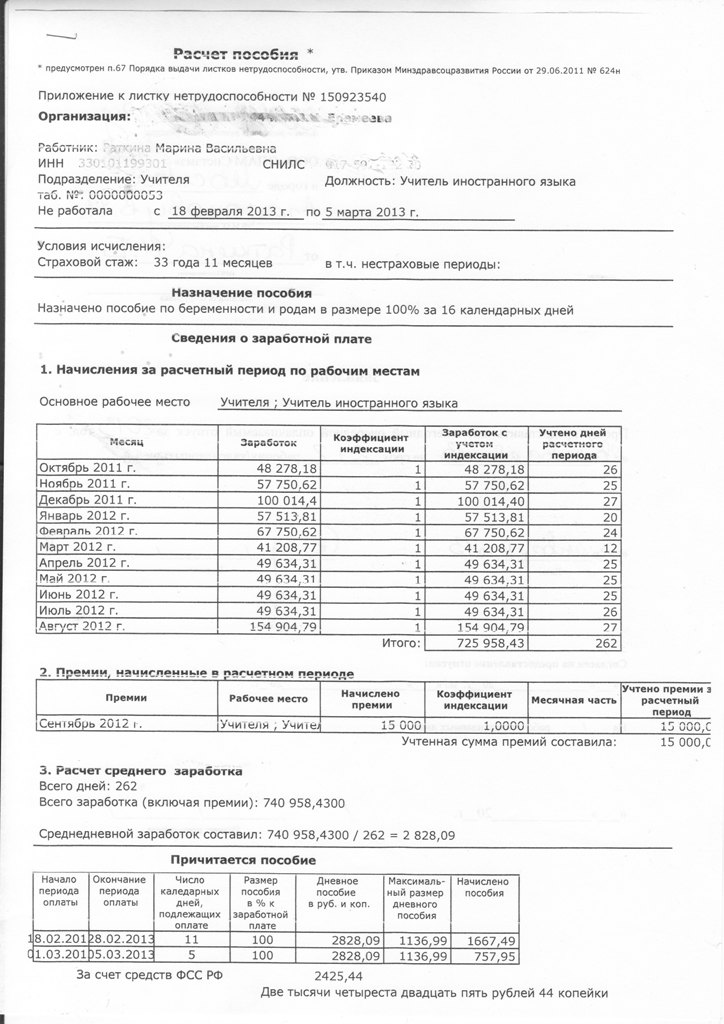

В общем и целом формула расчета декретных будет выглядеть следующим образом — умножаем среднедневной заработок на количество декретных дней. Напоминаем как расчитывается среднедневной заработок. Делится вся сумма, заработанная за последние 2 года работницей, на количество 730 дней. Вот простой пример расчет. Сотрудница Ольга Володина ушла в декретный отпуск общей длительностью 140 дней. При этом её заработок за последние 2 года составил 730 000 рублей. Считаем размер пособия: 730 000/730*140 = 1 000*140 = 140 000 рублей.

Кроме того, давайте рассмотрим несколько частных случаев.

При УСН

Тот же самый алгоритм выплат. Отображать эти выплаты в Книге учета не нужно. Они идут в счет выплат страховых взносов в ФСС.

Если сотрудница работает по совместительству

Важно понимать, что поскольку декретный отпуск гарантирован женщине по законодательству, то и на работе по совместительству, так же как и на основной, сотрудницу освобождают от выполнения рабочих обязанностей на срок декрета, причем делают это по срокам одновременно с основной работой. Что касается размера выплат, то если работница работает по совместительству в другой компании, то она имеет право получить выплаты с обоих мест работы. В данном случае алгоритм начисления выплат будет аналогичен алгоритму начисления выплат на основном месте работы.

Справка 2-НДФЛ для женщины в декрете

Сотрудница имеет право взять справку 2-НДФЛ во время нахождения в декрете. В ней будут отражены все выплаченные ей доходы и все начисленные пособия. Напомним, что пособие по беременности и родам не облагается налогом.

Декретный отпуск является одним из видов отпусков, гарантированных сотруднице законодательно. При этом он не подлежит налогообложению. Расчет декретных происходит на основании среднедневного заработка и количества отпускных дней. При работе по совместительству так же выплачиваются отпускные пособия.