Законом РФ предусмотрена процедура описи наличных денежных средств в кассе предприятия (ИП). И если есть касса — инвентаризации быть. Выясним, как правильно проводить ревизию наличных денег в кассе и какими документами оформлять её результаты.

- Основные положения об инвентаризации кассы организации

- Как часто проводить ревизию денежной наличности

- Кто может проверять соблюдение кассовой дисциплины

- Порядок проведения ревизии наличных

- Как оформить документы при инвентаризации кассы

- Правила оформления ИНВ-15

- Как должен оформляться приказ

- Образец заполнения сличительной ведомости

- На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

- Срок хранения актов

- Работа для бухгалтера: проводки

- Как должны списываться излишки

- Таблица: выявлены излишки денег

- Как отражаются недостачи: в пределах и сверх нормы

- Таблица: учтена недостача средств

- Виновное лицо не установлено: что делать

Основные положения об инвентаризации кассы организации

Инвентаризация наличных денег в кассе проводится обязательно. Вопрос касается сроков. В одних случаях сроки проведения зафиксированы в локальных документах. Такая инвентаризация считается плановой, проводится по графику в удобные сроки (раз в неделю, месяц, год и т. д.). Внеплановая опись может начаться внезапно: по мере срочной необходимости. Эти моменты прописаны в Приказе Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Как часто проводить ревизию денежной наличности

Что в кассе заслуживает пристального интереса проверяющих? Во-первых, это наличные деньги. У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

Помимо промежуточных контрольных сверок результатов по кассе, выделяют обязательные (согласно методическим указаниям под номером 49 от 13.07.1995 с изменениями и дополнениями. Актуально в 2024 году).

- При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

- Перед составлением годовой бухгалтерской отчётности.

- При смене материально ответственных лиц (на день приёмки-передачи дел).

- При установлении фактов хищений, злоупотреблений, порчи ценностей.

- В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями.

- При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

Кто может проверять соблюдение кассовой дисциплины

К проведению описи допускаются все заинтересованные лица, документально перечисленные в приказе руководителя. К ним могут относиться представители бухгалтерской службы, начальники отделов. И, конечно, сам руководитель. Ведь законность ведения кассовых операций, их точность и легальность — вот основные моменты финансового контроля в организации (ИП).

Обратите внимание: материально ответственное лицо в состав комиссии не включается, поскольку не может проверять само себя. МОЛ только присутствует при инвентаризации.

Порядок проведения ревизии наличных

Проверка наличных денег в кассе предприятия (ИП) предполагает чёткий алгоритм действий. В том числе при оформлении сопроводительных документов.

В первую очередь, принимается решение (плановое или по обстоятельствам) о проведении описи. Чтобы приступить к инвентаризации, необходимо действовать по приведённому ниже плану.

- Приказ руководителя или лица, его замещающего. Приказом утверждается состав комиссии, которая непосредственно проводит опись денег в кассе. Все члены комиссии знакомятся с приказом под подпись.

- Вместо приказа руководителя о проведении описи может выступать решение учредителя или протокол собрания собственников. Эти документы обладают полноценной юридической силой в решении вопросов такого плана. К тому же вакансия руководителя не всегда бывает закрыта.

- В кассе организации помимо денег хранятся ещё и ценные бумаги, в том числе бланки строгой отчётности. Их необходимо сдать в бухгалтерскую службу под расписку. В этой же расписке указываются сведения о том, что сумма наличных денег в кассе полностью подтверждена соответствующими документами (чеками, квитанциями, талонами, актами).

- Проведение процедуры инвентаризации. Происходит сопоставление данных, указанных в подтверждающих документах, с наличной суммой в кассе. В идеале всё должно совпасть.

- Заполнение бланка ИНВ-15. Подписи членов комиссии и материально ответственного лица — обязательны.

- Доведение до сведения руководства результатов описи.

- Один бланк ИНВ-15 передаётся в бухгалтерскую службу, второй вручается лицу, ответственному за сохранность денег в кассе.

Как оформить документы при инвентаризации кассы

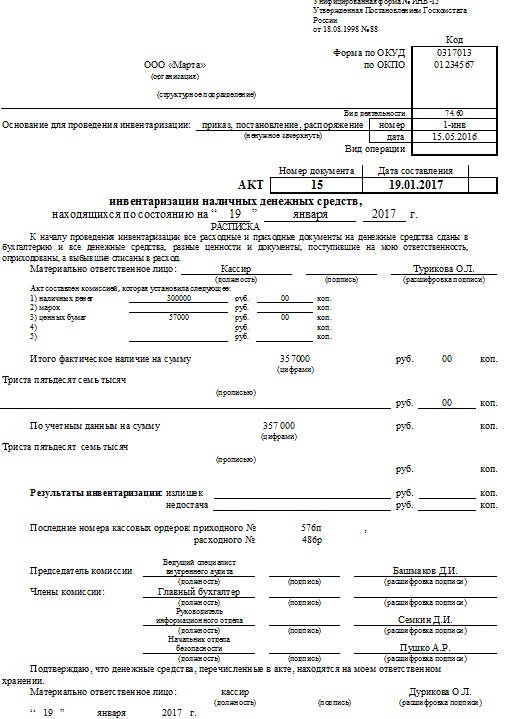

Бланк по форме ИНВ-15 используется для отображения результатов описи денег в кассе.

Правила оформления ИНВ-15

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки — 3 экземпляра. Бланки обязательно должны быть в наличии.

Скачивать бланк ИНВ-15 можно по этой ссылке.

При проведении инвентаризации все кассовые операции приостанавливаются.

Все члены комиссии, перечисленные в приказе, обязательно должны присутствовать при описи.

Все записи в бланке ИНВ-15 делаются без помарок и подчисток. Если необходимо внести изменения в бланк описи, они согласовываются всеми членов комиссии. Пример заполнения первой страницы бланка приведён ниже.

В бланке ИНВ-15 при заполнении выделяют 3 блока. Первый — сведения об организации, второй — опись данных при инвентаризации, третий — заполнение объяснительной записки.

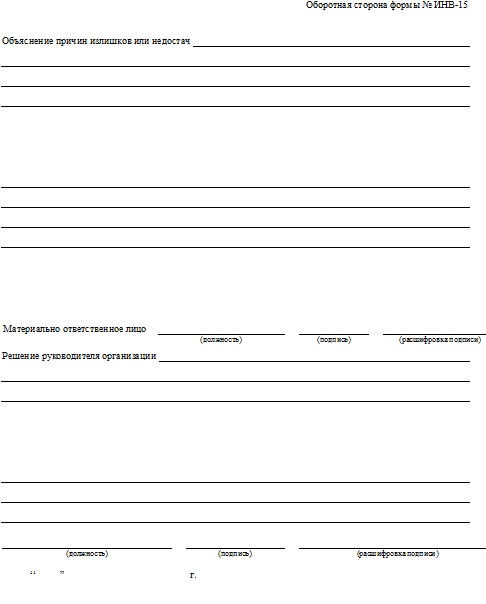

Заполнение оборотной стороны бланка ИНВ-15 заключается в изложении причин, вызвавших недостачи или излишки. Если сумма денег в кассе совпадает с данными бухгалтерского учёта, соответствующий раздел остаётся пустым.

Как должен оформляться приказ

Руководитель издаёт приказ о проведении описи денег в кассы. Форма приказа ИНВ-22. На основании утверждённого приказа комиссия получает доступ к автоматизированному рабочему месту ответственного лица. В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

Члены инвентаризационной комиссии пересчитывают имеющиеся в кассе наличные деньги и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отражённые в них суммы берутся в расчёт.

Бланк приказа о проведении пересчёта денег в кассе приведён ниже.

Образец заполнения сличительной ведомости

Отдельной ведомости сверки при ревизии наличности в кассе законом РФ не предусмотрено. Все записи такого плана делаются в заполняемом при инвентаризации бланке ИНВ-15. Форма этого бланка поделена на три блока.

В первый блок вносятся сведения организационного типа: наименование организации, данные приказа об инвентаризации. А вот второй блок бланка уже содержит сведения о результатах сверки. Итог получают путём сопоставления полученной суммы при подсчёте с данными бухгалтерского учёта. Если имеются расхождения, то указывается сумма разницы.

Третий блок бланка ИНВ-15 заполняется в том случае, когда обнаружена разница между фактической суммой и данными бухгалтерии. Материально ответственное лицо пишет объяснительную записку, где поясняет причины случившегося.

На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

Типичные просчёты, выявляемые при описи денежных средств, делятся на три группы.

- Нарушение установленного лимита остатка денег в кассе.

- Ошибки и нарушения при заполнении приходных и расходных ордеров.

- Излишек или недостача денег.

С итогами описи руководитель, или лицо его заменяющее, знакомится лично. Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Срок хранения актов

Надо ответить, что все бланки по инвентаризации кассы хранятся до момента проверки налоговыми службами. Часто опись кассы проводится с участием представителей налоговой службы. В этом случае (при выявленных нарушениях) налоговики указывают в бланке ИНВ-15 свои меры наказания. Это, конечно же, штрафы.

Не стоит забывать об обязательном проставлении всех подписей на документах.

Работа для бухгалтера: проводки

Во время инвентаризации выявляются как излишек, так и недостача средств. Все эти нарушения придётся отлаживать бухгалтерской службе предприятия (ИП). В приказе Минфина РФ 34-н от 29 июля 1998 (с изменениями и дополнениями, актуально в 2024 году) указано, как это правильно сделать.

По правилам бухучёта нарушения, выявленные при описи кассы, делятся на три вида.

Как должны списываться излишки

Их приходуют по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

Таблица: выявлены излишки денег

| Дебет | Кредит | Суть проводки |

| 50 | 90 | Отражена выручка, принятая по показаниям счётчиков ККТ |

| 50 | 91 | Признан прочий доход в виде излишка наличных в кассе |

Как отражаются недостачи: в пределах и сверх нормы

В пределах норм естественной убыли: отнесение на издержки производства или обращения (расходы). Сверх норм естественной убыли: отнесение за счёт виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Таблица: учтена недостача средств

| Дебет | Кредит | Суть проводки |

| 94 | 50 | Отражена недостача наличных средств |

| 73 | 94 | Учтена сумма недостачи, которая после взыщется с ответственного лица |

| 70 | 73 | Удержана сумма ущерба из заработной платы материально ответственного лица |

Законом РФ не предусмотрено обязательное заключение договора о материальной ответственности с работником. Но тем не менее нанимателю стоит подстраховаться. В противном случае ущерб, нанесённый работником, получится взыскать не сразу и не полностью. С работника нельзя удержать сумму, превышающую среднемесячный заработок. Если материально ответственное лицо нанесло урон умышленно, то сумма ущерба взыскивается полностью.

Виновное лицо не установлено: что делать

Бывает, что виновное лицо не удалось привлечь к ответственности. На основании соответствующих документов из следственного комитета в бухгалтерии делаются следующую проводку: Дт 91 — Кт 94 (признание расхода в сумме недостачи). В случае поимки виновного лица и вынесения судебного приговора бухгалтерия делает следующую проводку: Дт 76 — Кт 94 (на виновное лицо списана сумма недостачи).

Особенности проведения инвентаризации наличных в кассе регламентированы нормативными документами. Периодичность проверок устанавливает руководитель компании, но они должны производиться не реже, чем предусмотрено требованиями законодательства. При работе деньгами правила работы с деньгами могут нарушаться как по незнанию, так и умышленно. Чтобы избежать кассовых просчётов, в ходе ревизии должны проверяться не только денежные средства, но и принятые к учёту кассовые документы.