Выдача денежных средств под отчёт является неизбежной частью трудовых отношений любых организаций, включая неприбыльные и государственные. Каждое предприятие вынуждено передавать определённые суммы своим работникам для приобретения товарно-материальных ценностей, оплаты услуг или командировочных поездок. Несмотря на кажущую простоту правил выдачи подотчётных денег, на практике в этом вопросе часто допускается много ошибок. Выясним, как правильно оформлять передачу подотчётных сумм и какими документами подтвердить правомерность расходования средств.

- Общие понятия подотчётных сумм в организации

- Кому из сотрудников можно выдавать деньги под отчёт

- Банковские положения

- Должностные лица, отвечающие за приём и выдачу подотчётных средств

- Как оформить выдачу денежных средств персоналу

- Выплата подотчётных средств работнику

- Заявление

- Распоряжение о выдаче подотчёта

- Проверка остатка неизрасходованных средств

- Составление расходного кассового ордера

- Образец платёжного поручения

- Отражение хозяйственных операций с подотчётниками

- Если деньги нужны руководителю

- Нюансы передачи средств директору

- Оформление отчёта за выданные авансом суммы

- Сколько времени отводится для составления отчёта

- Последствия несвоевременной сдачи

- Утверждение авансового отчёта

- Особенности заполнения оправдательных документов

- Предоставление отчёта в электронном виде

- Возврат средств

- Порядок использования РКО для возврата наличных в кассу

- Как возвратить деньги в банк на расчётный счёт

- Невозврат неиспользованных средств

- Санкции за отказ внести задолженность

- Правильные проводки для отражения операции в балансе

- Налогообложение невозвращённых подотчётных сумм

- Ответственность за невозвращение выданных денег

- Требование о начислении страховых взносов

- Списание долга

- Срок исковой давности

Общие понятия подотчётных сумм в организации

Осуществление хозяйственной деятельности связано с потребностью предприятий наделять своих работникам определёнными денежными средствами для приобретения инвентаря, оборудования, ГСМ, канцелярских и других товаров. И также любая организация несёт представительские и командировочные расходы, для оплаты которых выдаются авансовые платежи исполнителям.

Для выполнения хозяйственных закупок, осуществления представительских мероприятий, проведения командировок на предстоящие расходы выплачиваются авансовые суммы, о которых впоследствии необходимо отчитаться. Поэтому такие средства называются подотчётными. Для правильной регистрации выданных денег обычно применяются расходные кассовые ордера.

Кому из сотрудников можно выдавать деньги под отчёт

Подотчётные деньги выплачиваются только тем сотрудникам фирмы, которые входят в перечень подотчётных лиц. До 2014 года в этот список могли заноситься только штатные сотрудники, то есть сотрудники фирмы зачисленные на штатные должности и работающие в фирме на постоянной основе. С 2014 года подотчётным лицом может быть также любой гражданин, который оформил с предприятием трудовой договор.

Банковские положения

Выплата подотчётных средств регламентируется рядом законодательных актов Центробанка, Министерства юстиции и Министерства финансов. Основополагающими документами для проведения операций с подотчётными денежными средствами являются два государственно-нормативных акта.

- О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (положение Банка РФ № 3210-У от 11.03.2014 с исправлениями от 03.02.2015, зарегистрированное приказом Министерством юстиции № 32404 от 23.05.2014).

- Об утверждении Единого плана счетов бухгалтерского учёта для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (приказ №157н от 01.12.2010 с корректировками от 01.03.2016, зарегистрированный Министерством юстиции приказом № 19452 от 30.12.2010).

Должностные лица, отвечающие за приём и выдачу подотчётных средств

В первую очередь за выплату авансовых платежей под отчёт несёт ответственность руководитель предприятия. Ведь именно он утверждает перечень сотрудников, которые наделены правом на получение определённых сумм, материалов, средств передвижения и других ценностей для выполнения производственных и хозяйственных задач. К тому же без заверения подписью руководителя приходного кассового ордера на выдачу авансового платежа выплата денег под отчёт является противозаконной.

Как оформить выдачу денежных средств персоналу

Выплата авансовых средств сотрудникам осуществляется исключительно через кассу организации по предъявлении расходного кассового ордера. Этот порядок выдачи денег под отчёт установлен в соответствии с правилами исполнения кассовых операций. В письме Центрального банка России № 36–3/2408 от 18.12.2006 прямо указывается:

«Выдача денежных средств организацией под отчёт своим сотрудникам путём безналичного перечисления средств на их банковские счета для совершения операций, связанных с хозяйственной деятельностью (на хозяйственные, командировочные или представительские расходы) организации не предусмотрена. Выдача организациями наличных денег под отчёт своим работникам для совершения указанных расходов производится наличными деньгами в соответствии с п. п. 10, 11 Порядка ведения кассовых операций в РФ».

Однако при определённых условиях сам же Центробанк разрешает выплату денег подотчётным лицам на командировки, представительские расходы и другие хозяйственные потребности путём перечисления на карточку. Так, в письме № 14–27/513 от 24.12.2008 Центробанк не возражает против перечисления денег на карточку сотруднику на выполнение командировки при условии, что между ним и предприятием имеется соответствующий договор или на фирме издан приказ, которым разрешается такое перечисление средств.

В дальнейшем на практике действие этого письма было распространено для выплаты денег под отчёт на другие административные и хозяйственные нужды.

Выплата подотчётных средств работнику

Выдача подотчётных денег производится на основании инструкций, утверждённых Центробанком. Схематично удобно разделить всю процедуру выплаты подотчётных денег на четыре этапа (шага).

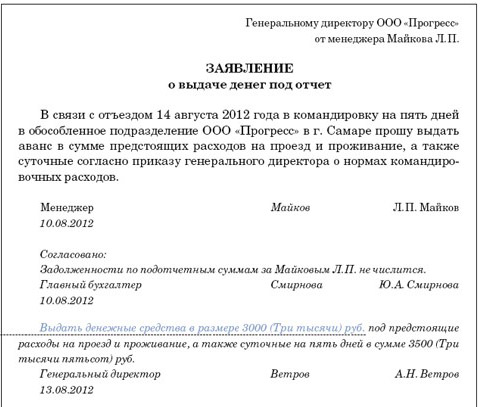

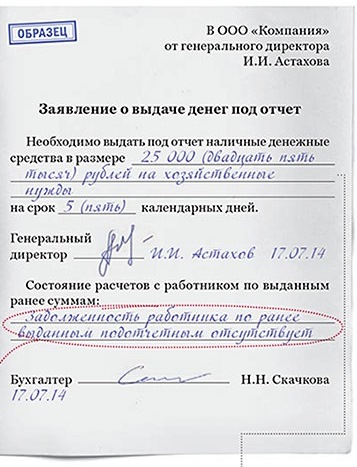

Заявление

Первым шагом по пути к выдаче денег под отчёт является письменное заявление сотрудника, где в произвольной форме излагаются общие причины выдачи средств, необходимая сумма и предельное время, на которое выдаются деньги.

Следующий шаг заключается в согласовании этого документа с руководителем, который подписывается и ставит дату визирования.

Примерный образец заявки на выплату необходимого аванса приведён ниже.

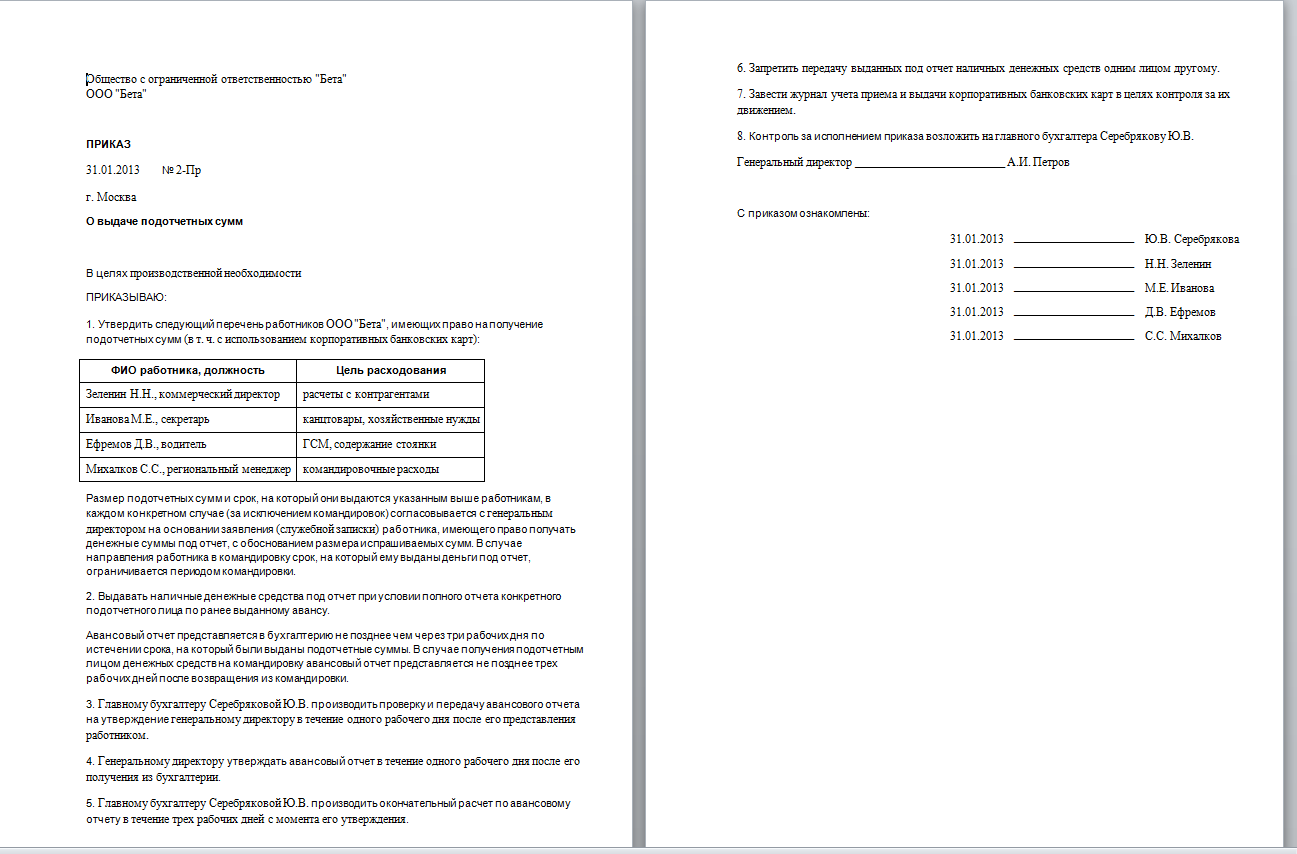

Распоряжение о выдаче подотчёта

Юридическим обоснованием выдачи подотчётных средств служит утверждённое на фирме внутреннее положение о расчётах с подотчётными лицами, где приводится перечень всех работников фирмы, имеющих право получать под отчёт денежные средства. В небольших компаниях вместо положения можно издать приказ аналогичного содержания.

Образец документа с перечнем сотрудников, имеющих право получать деньги под отчёт, приведён далее.

Проверка остатка неизрасходованных средств

На третьем, этапе проводится проверка бухгалтерией наличия или отсутствия у работника, подавшего заявление, дебетовой задолженности. Согласно указаниям Центробанка № 3210 от 11.03.2014, изложенным в абзаце 3 п.6.3, запрещается выдавать деньги сотруднику, имеющему задолженность.

Как было сказано выше, выдача денег под расчёт может производиться как в наличной форме, так и на карточку, личную или корпоративную. Для перечисления средств на карточку работник должен указать в заявлении реквизиты карточки. При этом категорически запрещается перечисление денежных средств на карточку третьим лицам.

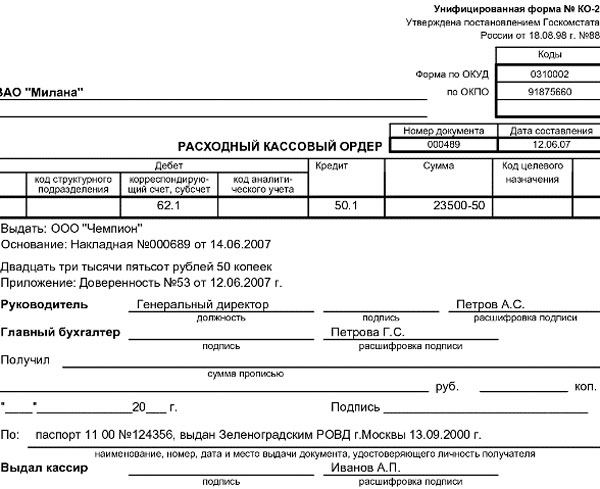

Составление расходного кассового ордера

После проверки задолженности наступает время четвёртого шага — составления кассиром предприятия РКО при выдаче денег наличными или оформления «платёжки» когда перечисление денег производится на корпоративную или личную карточку сотрудника.

Пример составления расходного кассового ордера приведён ниже.

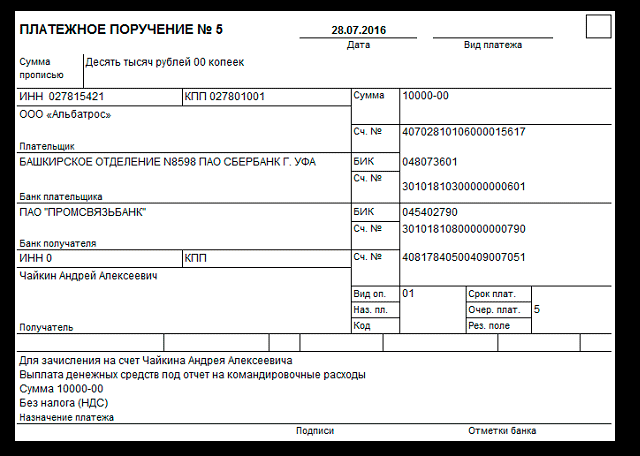

Образец платёжного поручения

В платёжном поручении указывается цель, на которую предназначены деньги — на командировочные расходы, хозяйственные нужды и так далее.

Образец составления платёжного поручения по выдаче денег работнику под отчёт поможет бухгалтеру не ошибиться при перечислении средств.

Отражение хозяйственных операций с подотчётниками

Для оформления бухгалтерских проводок в случае выдачи наличных денег из кассы используется дебетовый счёт 71 и кредитовый счёт 50. При перечислении денег на личную карточку используется дебетовый счёт 70 и кредитовый счёт 51. В случае зачисления подотчётной суммы на корпоративную карточку в бухгалтерских документах применяется дебетовый счёт 71 и кредитовый счёт 55.

Следует отметить, что в случае перечисления денег на карточку они считаются взятыми работником под отчёт только с момента снятия суммы в банкомате.

Если деньги нужны руководителю

Выдача подотчётных средств директору осуществляется по тем же принципам, как и рядовому работнику. Для этого необходимо писать заявление на выдачу денег, так как директор предприятия имеет с фирмой, которой он руководит, трудовой договор и должен подчиняться все правилам этого трудового соглашения. Если заявления не будет, то, согласно статье 15.1 КоАП, на виновного налагается штраф в размере до 50 тыс. руб.

Нюансы передачи средств директору

Составление заявления директора на получение подотчётных средств имеет свои особенности. Этот документ должен быть составлен таким образом, чтобы он не выглядел разрешением самому себе.

Пример заявления директора на выдачу ему подотчётных средств приведён ниже.

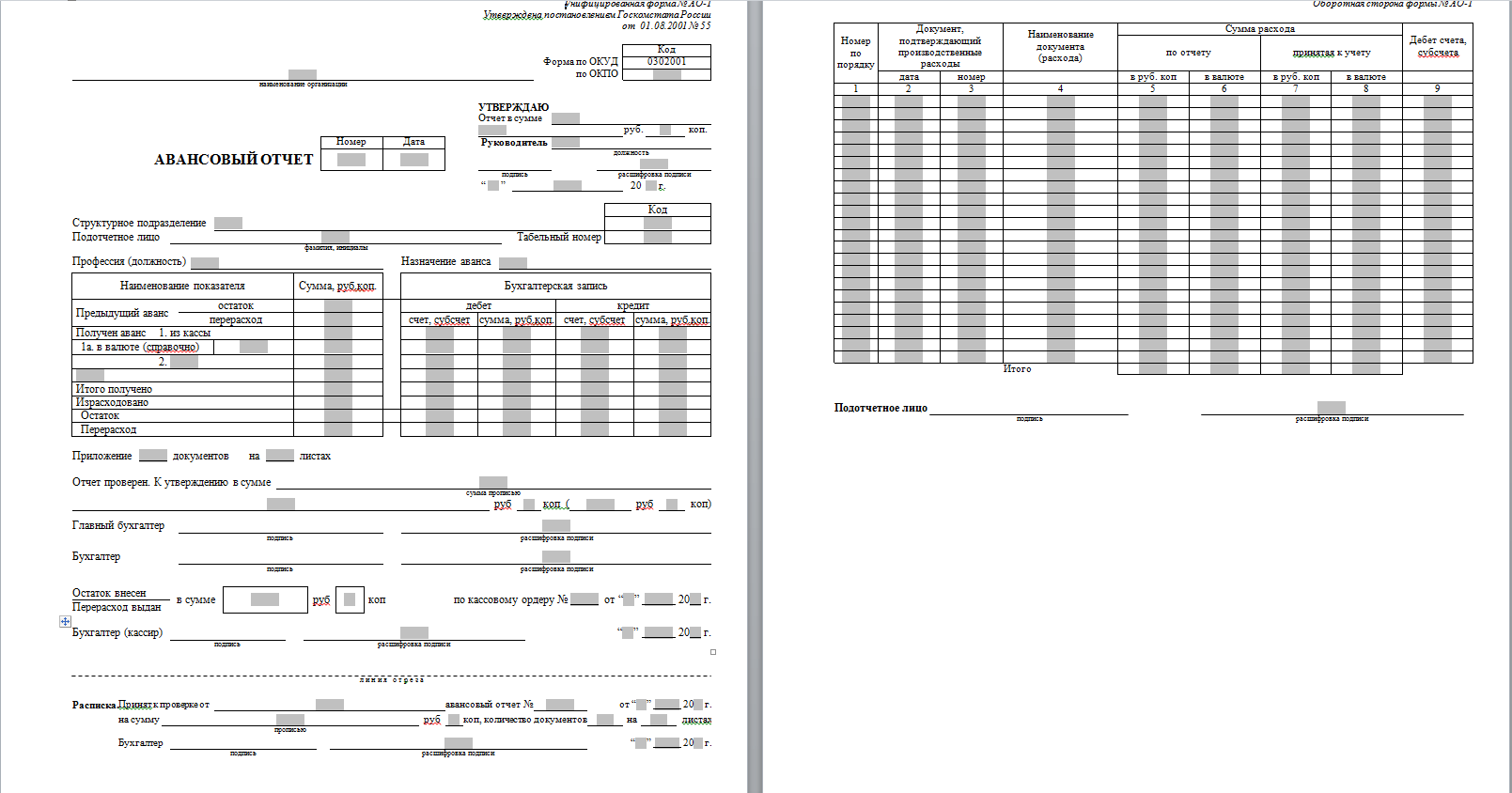

Оформление отчёта за выданные авансом суммы

Расходование средств, выданных под отчёт, подлежит строгому контролю. Чтобы избежать штрафных санкций со стороны контролирующих органов, на предприятии необходимо тщательно придерживаться всех инструкций и норм, касающихся использования выданных под отчёт сумм.

Сколько времени отводится для составления отчёта

Прежде всего, необходимо обратить внимание на срок использования подотчётных денежных средств, который надо обязательно указывать в заявлении. В общем случае составить и сдать отчёт необходимо в течение 3 дней после истечения срока, указанного в заявлении. Оформление документации регламентируется инструкциями Центробанка России № 3210-У от 11.03.2014, прописанными в параграфе 6.3 и Постановлением Правительства РФ № 749 от 13.10.2008 (п.26).

Согласно этим документам, по истечении 3 дней от даты, указанной в заявлении, или в течение 3 дней по возвращении из командировки подотчётное лицо обязано сдать авансовый отчёт. При сдаче остаток полученных денег, на расходование которых нет соответствующих документов, подлежит возврату.

Последствия несвоевременной сдачи

В случае нарушения установленного срока для сдачи отчёта налоговая инспекция вправе посчитать выданные под отчёт средства, как доход и соответственно начислить на этот доход НДФЛ (п.8 Письма Министерства финансов России № СА-4–7/23263 от 24.12.2013).

И если время сдачи отчёта строго увязано с окончанием командировки, то сроки отчёта по расходу денег на хозяйственные или иные нужды определяются только датой, указанной в заявлении. В качестве этой даты в заявлении можно указать любое определяемое хозяйственной необходимостью число, так как время, на которое отпускаются деньги на хоз. нужды, законодательством не ограничивается.

Утверждение авансового отчёта

Для подтверждения законности расходования выданных под отчёт истраченных денег к авансовому отчёту прилагаются все необходимые документы. Основными формами этих документов являются счета-фактуры, чеки, акты и накладные.

Особенности заполнения оправдательных документов

После отмены удостоверения о командировке (письмо Министерства финансов № 03–03–05/169 от 14.09.2009) порядку оформления авансового отчёта уделяется ещё больше внимания, так как, по сути, он остаётся главным документом, подтверждающим затраты, которые работник понёс за время служебных поездок.

Многие бухгалтеры интересуются, куда складывать оправдательные документы к авансовому отчёту. «Первичку» необходимо подшивать к заполненному бланку отчёта. Все документы за текущий год должны храниться в общем сшиве в течение 5 лет.

Определённые сложности могут возникнуть при расчётах с валютой. Так, чтобы правильно отразить обмен рублей на инвалюту лучше иметь документ, подтверждающий курс конвертации валюты на конкретную дату. Если такого первичного документа нет, то курс валюты по отношению к рублю принимается по состоянию на число утверждения авансового отчёта (п.5. ст.7 № 272 НК РФ).

Предоставление отчёта в электронном виде

Информация в электронной форме, подписанная простой электронной подписью или усиленной неквалифицированной электронной подписью, признаётся электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью.

В случае принятия отчёта в электронном виде все участники процесса должны обладать личными электронными подписями. Приём авансового отчёта в электронном виде регулируется положениями письма Минфина РФ № 03–03–06/2/48232 от 20.08.2015.

Возврат средств

Это происходит, когда работник не может отчитаться за все полученные деньги, так как не располагает документами о расходовании части суммы или в случае, если у сотрудника после выполнения командировки или хозяйственных закупок остаются не истраченными средства. Чаще всего наблюдаются следующие обстоятельства, из-за которых часть средств, выданных под отчёт, остаётся неизрасходованной:

- сокращение срока пребывания в командировке;

- стоимость закупки определённых хозяйственных товаров оказалась ниже ожидаемой;

- работнику не удалось приобрести нужные материалы и оборудование.

Неизрасходованные деньги нужно сдать обратно в кассу предприятия или перечислить на его расчётный счёт. Для сдачи денег подотчётное лицо пишет заявление в произвольной форме, где указывает причины возвращения подотчётных денег, а также их сумму.

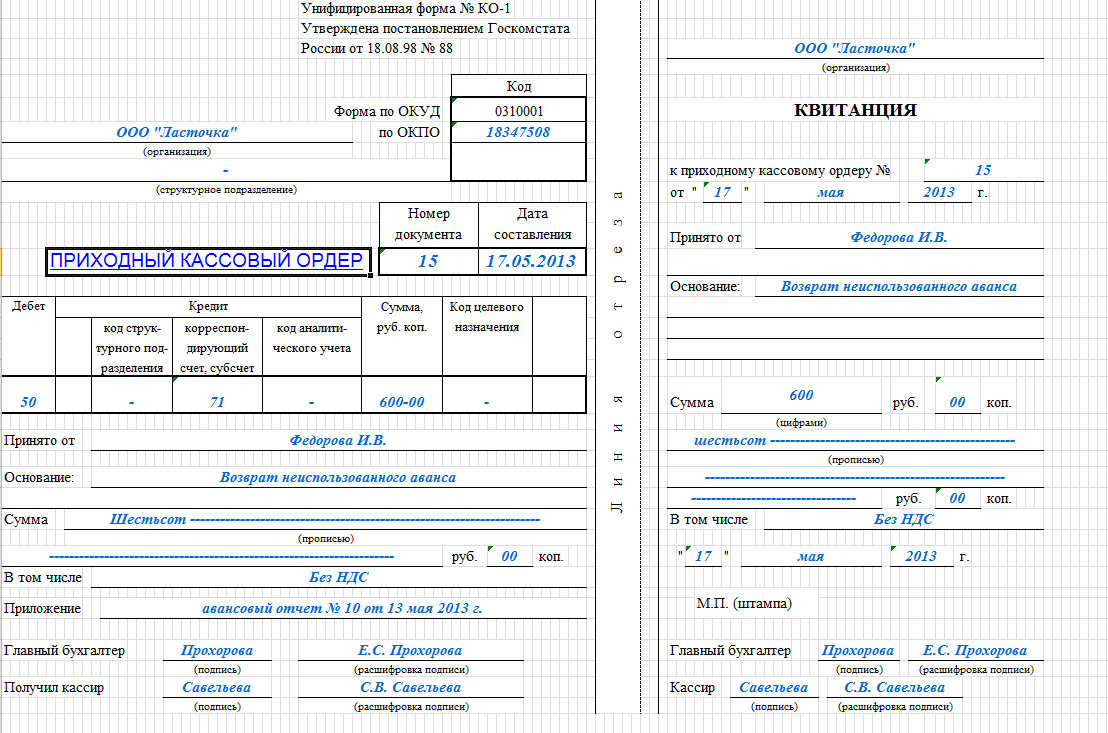

Порядок использования РКО для возврата наличных в кассу

Операция по возврату подотчётных денег оформляется приходным кассовым ордером (постановление Госкомстата РФ № 88 от 18.08.1998) на бланке ПКО 0310001.

Образец приходного кассового ордера по возврату подотчётных средств можно увидеть ниже.

Правильность заполнения приходного кассового ордера проверяет кассир предприятия. Он обязан удостовериться в подлинности подписей ответственного лица, которым в этом случае является главный бухгалтер или сотрудник бухгалтерии, отвечающий за эту работу. При отсутствии бухгалтера подписывать ПКО имеет право руководитель предприятия.

Кассир должен проверить соответствие количества денег, указанных в документе, с количеством наличных денег, внесённых в кассу подотчётным лицом. Только после этого кассир подписывает приходный кассовый ордер, ставит штамп или печать предприятия на отрывной квитанции и отдаёт её подотчётному лицу.

Если предприятие на основании Федерального закона № 82 от 06.04.2015 не имеет печати и штампа, то достаточно одной подписи кассира.

Оставшаяся часть приходного кассового ордера прикрепляется к отрывному листу Кассовой книги.

Неизрасходованные подотчётные деньги необходимо относить в дебет счёта 50 и кредит счёта 71.

Как возвратить деньги в банк на расчётный счёт

В настоящее время довольно часто подотчётные деньги переводятся на карточку. В случае если часть суммы переведённой на карточку работнику подлежит возврату, то проще всего будет снять эти средства и вернуть их в кассу наличными. Впрочем, перевод средств на расчётный счёт предприятия законами РФ не возбраняется.

Невозврат неиспользованных средств

Если взятые под отчёт суммы возвращены вовремя, то с них не взимаются никакие дополнительные налоги, и они не влияют на расчёт НДФЛ. Другое дело, если подотчётные суммы возвращаются с опозданием, или же сотрудник отказывается по тем или иным причинам их возвращать.

Случаи задержки срока сдачи авансового отчёта и возвращения не израсходованной части денег не всегда сопровождаются каким-либо штрафом или отнесением подотчётных денег в счёт дохода.

Например, если подотчётник после выполнения закупки или (и) возвращения из командировки не сдал отчёт, а ушёл в отпуск, то он может без малейших последствий сразу же после отпуска составить отчёт и сдать неиспользованные деньги. При этих обстоятельствах подотчётная сумма не считается его доходом и не берётся для расчёта НДФЛ (ст.41 и ст.210 НК РФ).

Санкции за отказ внести задолженность

К сожалению, довольно часто встречаются ситуации невозвращения подотчётных сумм работником по иным причинам. В подобных коллизиях руководство предприятия обычно принимает одно из следующих решений:

- удержать неиспользованные подотчётные деньги из заработной платы;

- включить неизрасходованную часть подотчётной суммы в доход работника в виде зарплаты или других начислений, чтобы закрыть перерасход по авансовому отчёту.

В первом случае удержание денег проводится на основании Трудового кодекса РФ (ст.137, приложение № 1) в течение 1 месяца от положенной даты сдачи отчёта. Если работник несогласен с таким решением, то вопрос решается в судебном порядке.

При удержании невозвращённой суммы необходимо не превышать максимальный предел её величины, который, согласно ст. 138 ТК, не должен быть выше, чем 20%, а в отдельных случаях (приложение 1) 50% от общего размера выплаты заработной платы.

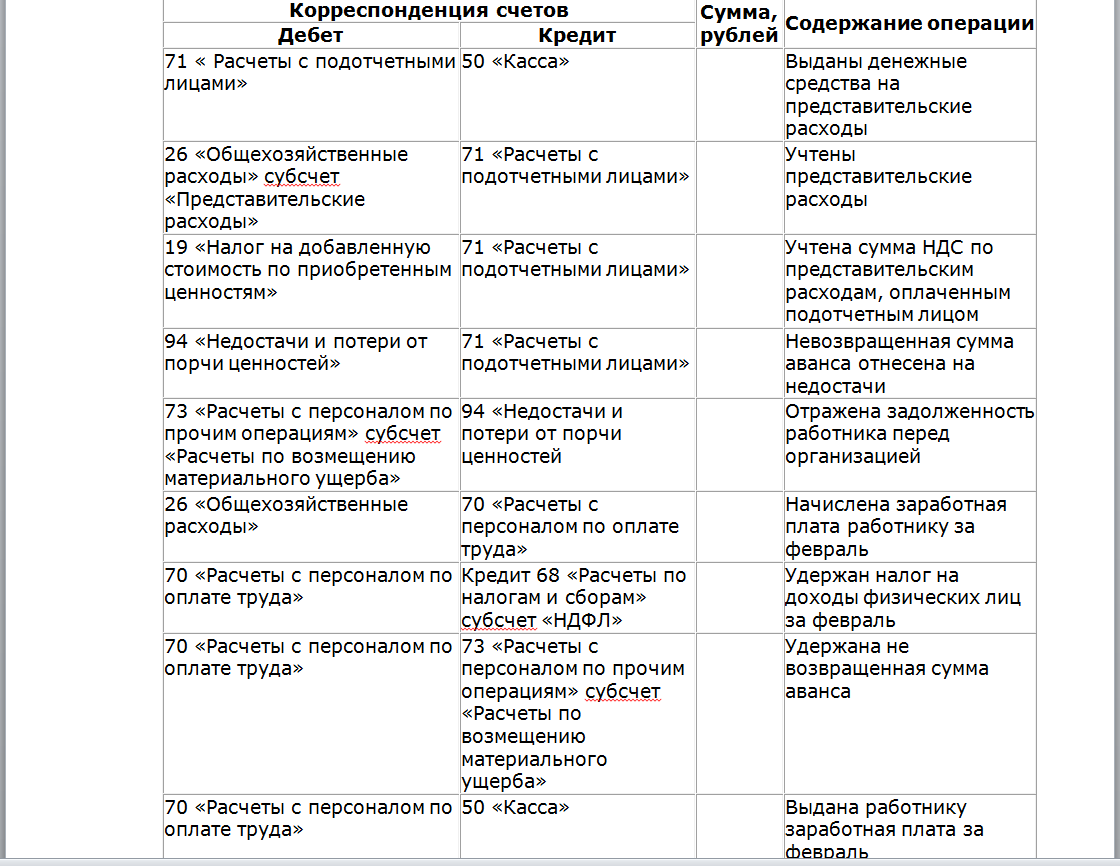

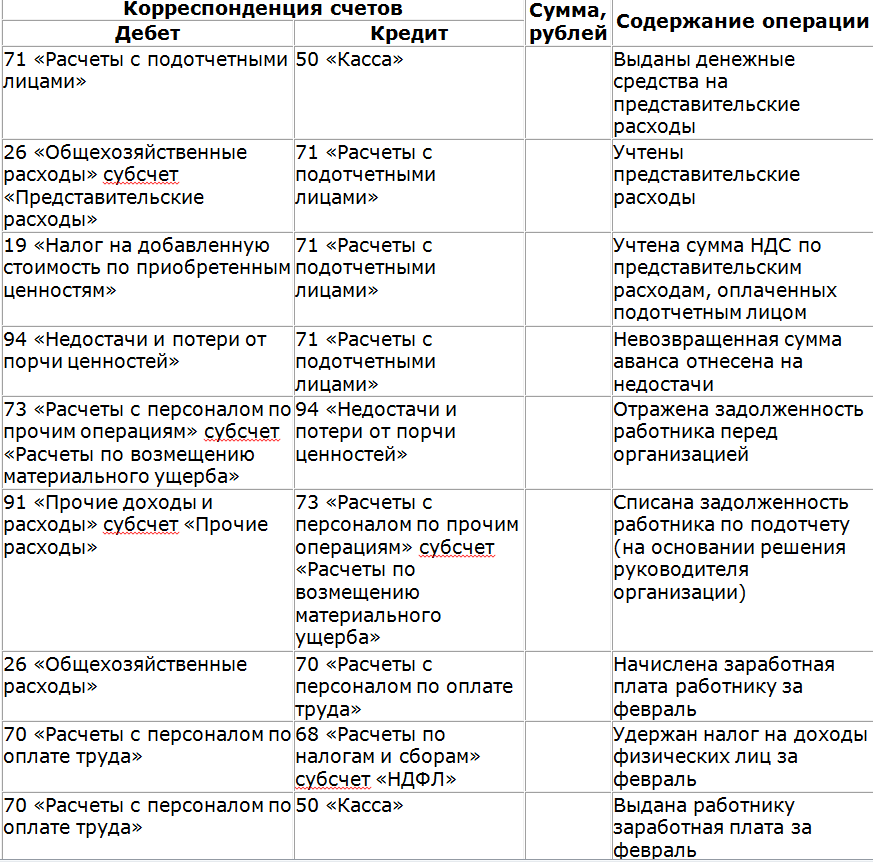

Правильные проводки для отражения операции в балансе

В бухгалтерских проводках операция по удержанию не израсходованных подотчётных денег проводится с использованием дебитного счёта 70 и кредитного счёта 73.

Общая схема необходимых бухгалтерских проводок выглядит следующим образом.

Налогообложение невозвращённых подотчётных сумм

Если руководство приняло решение не удерживать не потраченные подотчётные суммы, то они должны быть включены в доход работника (п.1 ст.210 НК, прил. №1). При этом налогообложение производится по ставке 13%, то есть из заработной платы будет удержано 13% суммы в виде НДФЛ.

В этом случае бухгалтерские проводки выглядят приведённым ниже образом.

Помимо этого, на списанные в доход работника подотчётные суммы необходимо начислить страховые взносы.

Ответственность за невозвращение выданных денег

За подотчётные суммы сотрудник предприятия несёт полную материальную ответственность (п.2 ст.243 ТК). Это положение полностью касается суммы невозвращенных подотчётных денег. Если сотрудник отказывается вернуть их, то фиксируется недостача (Приказ Минфина№ 94н от 31.10.2000).

Более того, всё время, в течение которого работник без оговорённых законодательством причин не возвращает взятые под отчёт деньги, считается временем получения материальной выгоды. При уклонении от своевременного возвращения работником таких денег они вписываются в его налогооблагаемый доход и могут быть возвращены на счёт предприятия в судебном порядке.

Требование о начислении страховых взносов

При начислении налогов на невозвращенные суммы также необходимо уплатить взносы в Пенсионный фонд, Соцстрах и в другие государственные фонды. Если по окончании текущего года с подотчётного лица без законных оправдательных задокументированных оснований списывается имеющаяся задолженность, то они, во-первых, включаются в облагаемый налогом доход работника, а во-вторых, на главного бухгалтера предприятия налагается штраф размером от 2 до 5 месячных окладов.

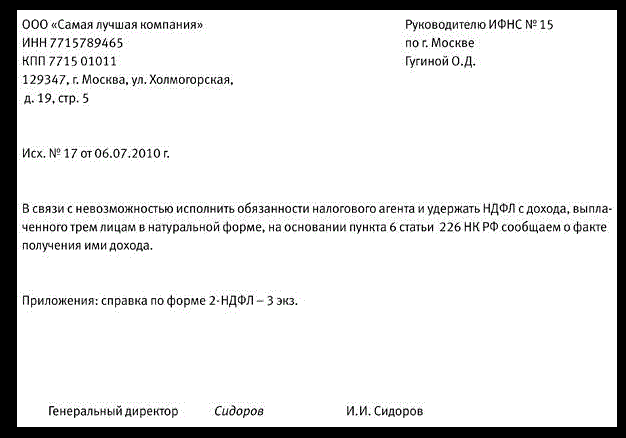

Списание долга

Для того чтобы избежать наложения штрафных санкций за неправильное оформление невозвращенных подотчётных денег, фирме иногда выгоднее простить возникший перед работником долг и взять налоговые обязательства на себя. Для этого организацией издаётся приказ в произвольной форме об освобождении от возврата подотчёта. При этом обязательно должна стоять подпись подотчётного лица, фиксирующая ознакомление с приказом.

В этом случае предприятие письменно сообщает в налоговую инспекцию о невозможности удержать налог с работника и компенсирует потери за счёт своей прибыли.

Образец заявления предприятия о невозможности удержать налог с работника приведён ниже.

Несообщение в налоговую инспекцию о невозможности взыскания с работника подотчётных денег, привёдшее к неуплате НДФЛ, наказывается штрафом:

- 200 рублей — за каждый случай непредставления информации (т. е. за каждое сообщение, которое налоговый агент должен был направить в инспекцию, но не сделал этого) по статье 126 Налогового кодекса РФ;

- от 300 до 500 рублей — в отношении должностных лиц организации, например, руководителя (ст. 15.6 КоАП РФ).

Что касается подачи в суд на работника, не возвращающего взятые под отчёт деньги, то обычно такие судебные дела выигрываются, но требуют много усилий и времени. При этом основанием для удержания с работника денег в принудительном порядке является статья 217 НК РФ.

Срок исковой давности

Ответ на этот вопрос неоднозначный. Дело в том, что в законодательной практике РФ до сих пор решается вопрос, в рамках какого законодательства находятся при этом отношения работодателя и работника. Если этот вопрос решать в рамках налогового кодекса (п.п.2 п.2 ст. 265 НК РФ), то исковый период составляет 3 года. А если обратиться к Гражданскому кодексу, то там общий срок давности исчисляется 10 годами (п. 2 ст. 196 ГК РФ).

Опытные юристы на основании существующей практики советуют не спешить с налогообложением суммы, выданной под отчёт. Дело в том, что невозвращенные деньги можно не списывать, а много лет оформлять в качестве задолженности. При этом за то, что предприятие будет по-прежнему выдавать под отчёт деньги сотруднику, имеющему задолженность, наказание не предусмотрено.

При оформлении выдачи денег под отчёт и проведении бухгалтерских операций, связанных с такой выдачей, необходимо внимательно следить за соблюдением всех условий, предписанных российским законодательством. Отклонение от правил при выполнении этих финансовых операций может привести к злоупотреблениям и штрафным санкциям.