Попытаемся разобраться в порядке регистрации субъекта предпринимательской деятельности, системах налогообложения и вопросах формирования учётной политики. Будем рассуждать о различии в формах предпринимательства и схемах по организации бухгалтерии. Шаг за шагом пройдём путь от первого обращения в налоговую службу до составления различных форм бухгалтерской и налоговой отчётности.

- Что выбрать: ИП или ООО?

- Пошаговый порядок регистрации ИП (ООО)

- Важно:

- Как платить налоги: инструкция

- Система налогообложения (схема):

- Календарь сдачи отчётности в 2024 году

- Бухгалтерский учёт ИП и ООО

- Особенности бухучёта для разных типов организаций (таблица)

- Политика ведения бухгалтерии

- Образец приказа о бухгалтерской учётной политике

Что выбрать: ИП или ООО?

ИП — при общении это предприниматель, частник. Физическое лицо, занимающееся предпринимательством на правах юридического лица.

ООО — общество с ограниченной ответственностью. Юридически подразумевает наличие нескольких компаньонов при долевом участии в уставном капитале. Законом не запрещено организовывать ООО частному лицу.

Разница между этими формами организации предприятия состоит в степени ответственности по своим обязательствам. Частное лицо — предприниматель отвечает всем своим имуществом (подразумевается машина, квартира и т.п.). В подзаконных инструкциях и актах часто говориться, что ООО несёт ответственность в размере уставного капитала. Под этим следует понимать все активы компании (недвижимость, банковский счёт и т.п.). Естественно, что эта сумма не является постоянной и растёт по мере расширения деятельности.

Пошаговый порядок регистрации ИП (ООО)

Процесс регистрации ИП или ООО начинается с обращения в налоговую службу по месту регистрации. Приведём пошаговую инструкцию:

- Заполняем бланк заявления о регистрации. Это можно сделать самостоятельно на сайте www.moedelo.org/. Заполнение анкеты бесплатное. Указываются данные паспорта, виды деятельности по ОКВЭД и тип налогообложения. Рекомендуется упрощённая схема (УСН). Если способ уплаты налогов не указать, то, по умолчанию, применяется ОСН (общая система), что для начала деятельности ИП подобно самоуничтожению.

- Там же, на сайте скачиваем бланк уже заполненной квитанции об уплате обязательного сбора. В 2024 году сумма не изменилась и составляет 800 рублей.

- Делаем ксерокопию паспорта. Необходимы те страницы, на которых есть какие-либо отметки.

- Прикладываем ксерокопию ИНН и, не скрепляя документы, отправляемся в налоговую службу по месту регистрации. Заверим копии своей подписью уже на месте, поскольку требования к делопроизводству могут несколько различаться по регионам.

- Через 10 дней получаем свидетельство о регистрации (ст. 8 ФЗ «О государственной регистрации юридических лиц») и направляемся в органы статистического учёта для регистрации ОКВЭД. Лучше указать несколько видов деятельности. Но по основному указанному виду необходимо получать более 50% дохода.

Важно:

- В анкете заявления указываем адрес регистрации, а не фактического проживания. Данные сверяются с паспортом. В случае регистрации компании, анкета имеет другую форму. Вопрос о юридическом адресе предприятия решается в отдельном порядке.

- Часть видов деятельности требуют лицензирования.

- Сразу определитесь с системой налогообложения во избежание проблем в будущем.

Как платить налоги: инструкция

Обязательных платежей у предпринимателя только два вида: налоги и отчисления в социальные фонды. Взнос в пенсионный фонд с ИП составляет около 1 800 рублей в месяц (вносится), или 21 200 рублей в год. Плюс 1% с суммы счета, превышающей 300 000 рублей. Сумма может несколько различаться по регионам. Но этих выплат опасаться не стоит. Деньги по счету идут в минус при налогообложении. Документы и законодательные акты по налогообложению можно смотреть на официальных и проверенных сайтах. Например, ресурс:

http://www.garant.ru/

С 1 января 2024 года социальные службы проверять деятельность ИП и ООО не будут. Их контрольные функции передают налоговой инспекции. Объясняется это тем, что контролёры социальных служб работают менее эффективно. Налоговикам больше уважения со стороны руководителей и главных бухгалтеров предприятий. Поэтому главное — это налоги.

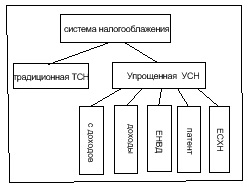

Система налогообложения (схема):

ЕСХН — специфическая система налогообложения для предпринимателей аграрной отрасли.

ТСН — традиционная система и самая сложная. По ней работают, в основном, крупные компании, имеющие расширенную бухгалтерию и юридический отдел. В этой системе не все бухгалтеры хорошо ориентируются. Но, при этом, находят и положительные стороны. Главное отличие ТСН (иногда употребляется ОСН) от других для схем налогообложения — НДС. Система позволяет не платить налог при убыточности предприятия, а в ряде случаев и возвращать часть налога. Сложность состоит в учёте операций по договорам и их проводке по бухгалтерии. Работающие с НДС терпят прямые убытки при приобретении товара или услуг у тех компаний, которые работают по УСН.

Упрощённая система позволяет не платить НДС. Главное преимущество системы в том, что можно самому вести взаиморасчёты и перечислять налоги. При работе по УСН можно платить 6% от валового дохода. В этом случае отчётность проста: выписка их банка о состоянии счёта и платежка в налоговую службу на сумму 6%. Этот вариант самый простой и распространённый среди ИП.

По второму варианту УСН, можно платить 15% от чистого дохода (доходы минус расходы). Система сложнее тем, что необходимо документально на первичных бухгалтерских документах подтверждать расходную часть. Вариант также популярен у ИП и ООО на стадии становления.

Процентная ставка по УСН стабильна и в 2024 году не изменяется. Но по регионам могут быть колебания ставки. В основном в сторону льготного налогообложения самых востребованных отраслей.

ЕНВД — налог по вменённому доходу. То есть, по формуле рассчитывается среднеотраслевой доход и компания, или ИП платит установленную ставку не зависимо от реальной выручки. ЕНВД также относится к УСН.

Недостаток всей «упрощенки» в том, что даже при убыточности, ты все равно заплатишь процент налога.

Существует ещё одна форма предпринимательской деятельности — работа на патенте. В этом случае действует принцип: «Заплати налоги вперёд». Такой вид деятельности предусмотрен для ИП при ограничении числа сотрудников (15 человек). Иногда его используют для старта, или иностранцы для легализации своего рабочего места. Система расчёта стоимости патента та же, что и при ЕНВД (6% от среднеотраслевого дохода за время действия патента).

Патент можно оформить на период от одного месяца до года, но без переноса действия патента в следующий календарный год. То есть, патент на 12 месяцев можно оформить только с 1 января. Годовой доход не должен превышать 60 млн рублей.

Упрощённые схемы налогообложения неприменимы:

- К видам деятельности, связанным с лицензированием

- Импортным и экспортным операциям

- При наличии у компании филиалов

- В финансово-кредитной сфере и организации азартных игр

- В области подакцизных товаров и добычи полезных ископаемых

- Если в компании трудятся более 100 человек

- Основные средства оценены более, чем в 100 млн рублей.

С видом налогообложения определяются сразу при регистрации ИП или ООО. На внесение изменений даётся один месяц. Переход с одного вида налогообложение на другой производится через подачу заявления в налоговые органы по месту регистрации компании.

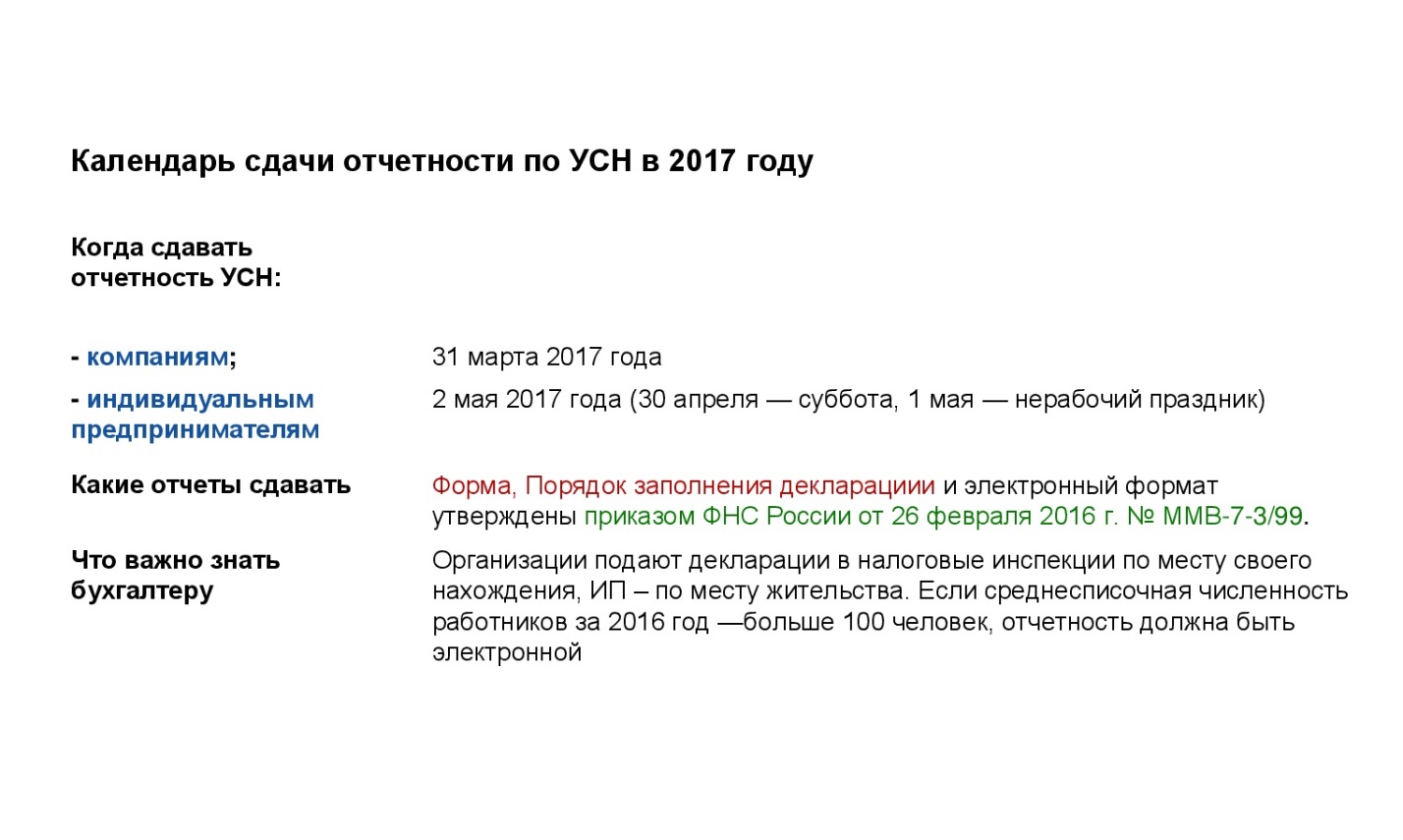

Календарь сдачи отчётности в 2024 году

Бухгалтерский учёт ИП и ООО

Все различия между ИП и ООО, как субъектами хозяйственной деятельности, отражены в таблице.

Особенности бухучёта для разных типов организаций (таблица)

| Параметры для сравнения | ИП | ООО |

| Долевое участие в капитале | исключено | Возможно, но необязательно |

| Вид ответственности по обязательствам | Личным имуществом | Имуществом ООО |

| Налоговая ответственность | Налоговая ответственность и возможность налоговых льгот одинаковая | |

| Система налогообложения | ТНС, УНС-6%, УСН-15%, ЕНВД, патентная | Кроме патентной |

| Проверки, внимание налоговой службы | Одинаковая | |

| Банковская система | Расчётный счёт | Расчётный счёт |

| Бухгалтерский учёт | Схема определяется руководством | Не обязательно |

Схема и принцип бухгалтерского сопровождения предпринимательства существенно не различается для ИП и ООО. Вид и организация бухгалтерии зависит от воли руководства и собственника компании. Существует три схемы ведения бухгалтерского учёта:

- Штатный бухгалтер или бухгалтерский отдел.

- Приходящий бухгалтер. Как правило, человек, занимающийся одновременно бухгалтерией нескольких ИП или ООО.

- Аутсорсинг — бухгалтерское обслуживание другой компанией по договору.

Каждый вариант имеет свои достоинства и недостатки.

Штатный бухгалтер обходится компании от 25 до 50 тысяч рублей в месяц. Все расходы состоят из его заработной платы. Есть и гораздо более дорогостоящие специалисты. Которые оправдывают расходы, но это дорого и для начинающего предпринимателя неактуально. Явное достоинство состоит в том, что в его лице руководитель имеет единомышленника. Рабочие вопросы решаются максимально оперативно.

Приглашённый бухгалтер значительно дешевле. Опять же все зависит от квалификации и условий договора. Такой бухгалтер привлекается на составление отчётов, контакты с налоговой службой и т.п. Недостаток — слабая заинтересованность бухгалтера в результатах работы и отсутствие гарантированной ответственности за принятые решения.

Как вариант, возможен договор аутсорсинга. Когда бухгалтерское сопровождение берёт на себя сторонняя специализированная компания. Иногда заключается договор на бухгалтерское сопровождение с отделом смежного предприятия. Законом это не запрещается. В этом случае вашей бухгалтерией занимается отдел узких специалистов. Например: один человек ведёт основные фонды, другой занимается начислением заработной платы и сопровождением договоров и т.д. По цене такая услуга сопоставима со штатным бухгалтером. Поскольку один отдел, также курирует несколько предприятий. Достоинство — профессионализм, наличие договора и гарантированное снятие ответственности. Кроме случаев форс-мажорных обстоятельств. Недостаток — нет возможности ведения теневой бухгалтерии, поскольку сторонняя организация от вас не зависит.

Политика ведения бухгалтерии

Следует различать бухгалтерскую учётную политику и учётную политику для целей налогообложения.

Налоговая учётная политика регламентируется статьями 167 (по НДС) и 313 – 314 (по налогу на прибыль) Налогового Кодекса РФ. Единого, структурированного документа НУП не имеет и не предусматривает. Отдельные положения учётной политики по налогообложению могут включаться положение о бухгалтерской учётной политике.

Если ИП не ведёт бухгалтерский учёт в полном объёме, это не значит, то он не свободен от формирования учётной политики. Такой документ является инструкцией по ведению бухгалтерского учёта. Разрабатывается и утверждается руководством предприятия (пусть это будет ООО или ИП). То есть, это пояснение, как и что, документируется в вопросах финансового оборота. За основу положения об учётной политике в области бухгалтерского учёта, принимают положения ст.8 ФЗ № 402 от 06.12.2011 г., и ПБУ 1/2008 от 06.10.2008 № 106Н.

Указанными документами регламентируются и сроки формулировки принципов бухгалтерской учётной политики. Такой документ составляется в течение 90 дней с момента регистрации субъекта предпринимательской деятельности. И может пересматриваться один раз в год, по состоянию на 1 января ежегодно.

Инструкция по составлению «Положения об учётной политике в банковской сфере» носит рекомендательный характер и не является обязательной. Однако, как всегда, есть «Но». При проверке предпринимательской деятельности со стороны налоговиков, могут возникнуть вопросы по качеству и соответствию бухгалтерской документации. В этом случае, затребуют положение об учётной политике. В соответствии со ст. 126 НК, вы должны будете представить требуемый документ в течение пяти дней. Отсутствие документа обойдётся вам в 200 рублей штрафа, как за непредставленный по требованию налогового органа. Вопрос спорный, но все в соответствии с налоговым кодексом.

Стандартный документ о бухгалтерской учётной политике, утверждается приказом (в случае ООО). К приказу формируется приложение, состоящее из двух частей:

- Методологическая часть, отвечающая на вопросы: «Кто и каким образом?».

- Техническая, содержащая образцы документов (собственных или унифицированных) и бланки строгой отчётности (если в этом есть необходимость).

Образец приказа о бухгалтерской учётной политике

За разработку и воплощение политики бухгалтерского учёта отвечает бухгалтер. Этим же документом можно определить и уровень его ответственности. Следует также расшифровать следующие вопросы:

- Формы первичной бухгалтерской документации (в зависимости от формы учёта: журнально-ордерной, кассовой, или автоматизированной).

- Периодичность оборота документов.

- Сроки и порядок инвентаризаций.

- Учёт доходов и расходов. Бухгалтерские регистры и право подписи финансовых документов.

- Специфика предприятия.

Прописываются те положения, по которым предпринимателю предоставляется выбор формы учёта. Те положения, которые регламентированы законом, указывать нет смысла.

Таким образом, система бухгалтерского учёта носит рекомендательный характер. Структуру и учётную политику определяет руководство или сам ИП. Независимо от формы собственности компании, вам решать, какой будет структура и штат бухгалтерии. При налогообложении по УСН. Все можно делать самому. Это вопрос вашего желания, наличия времени и компетенции.