Главной налоговой отчётностью физических лиц является форма 3-НДФЛ. Заполнять её при определённых условиях должны и предприниматели, и граждане. Что сделать, чтобы правильно заполнить форму 3-НДФЛ? Воспользоваться рекомендациями, помогающими разобраться, как должна выглядеть декларация, чего необходимо опасаться при её составлении, возможно ли избежать несвоевременной подачи сведений.

- Общие положения: кто должен подавать налоговую декларацию

- Категории граждан, обязанных сдавать отчётность 3-НДФЛ

- Кому нужно сдать 3-НДФЛ

- Когда не надо заполнять декларацию 3-НДФЛ

- Сроки передачи отчёта по форме 3-НДФЛ для ИП и физических лиц

- Способы предъявления 3-НДФЛ за работников: кто может сдавать отчётность только в электронном виде

- Оформление ввода необходимых данных в справку 3-НДФЛ

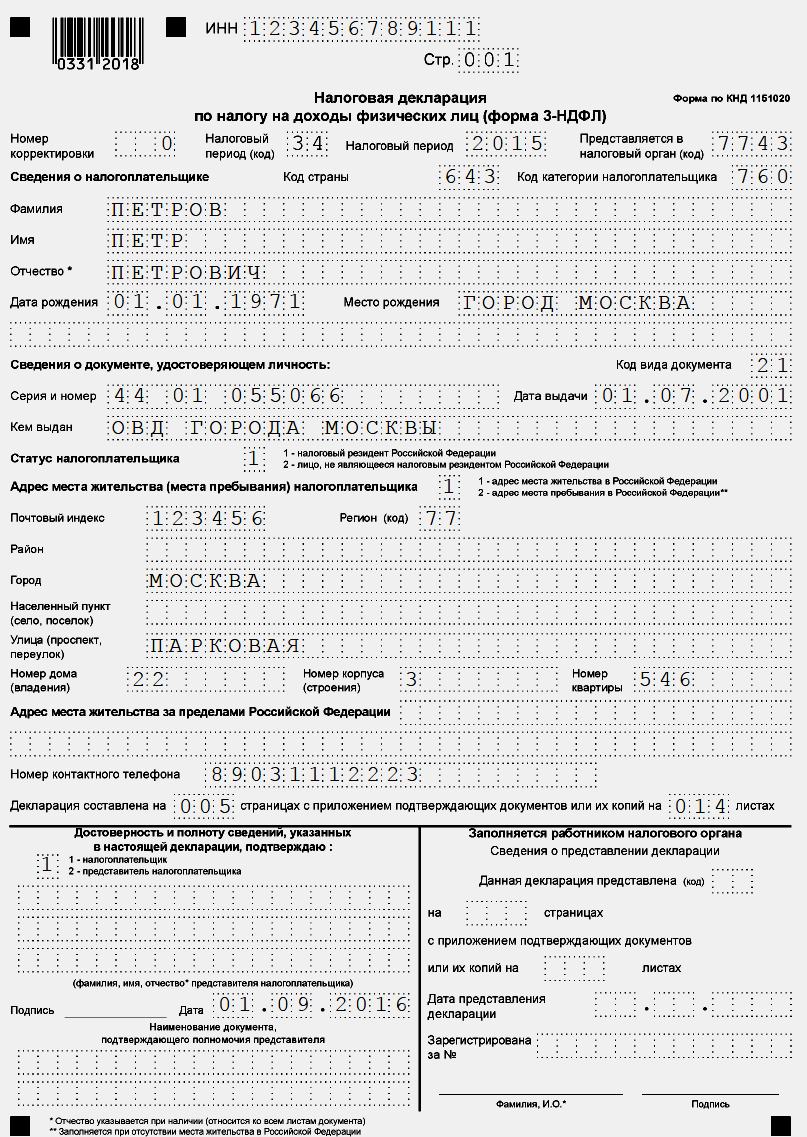

- Образец заполнения титульного листа декларации 3-НДФЛ

- Видео: пошаговая инструкция заполнения формы 3-НДФЛ за 2026 год

- Как правильно заполнить декларацию, порядок подачи для ИП

- Как оформить расчёт налога в случае продажи имущества (квартиры, дачи, другой недвижимости)

- Как заполнить лист Е для получения вычета на обучение и лечение

- Некоторые часто задаваемые вопросы при заполнении декларации

- Не помещается «Кем выдан паспорт»

- Нужно ли указывать КПП

- Что такое ОКТМО, как его узнать

- Как оформить графу «Источник выплат»

- Облагаемая сумма доходов налогоплательщика

- Правильный номер корректировки

- Нюансы заполнения декларации с нулевыми доходами (самостоятельная сдача «нулёвки»)

- Готовая нулевая декларация ИП на ОСНО по форме 3-НДФЛ

- Какие коды можно писать в 3-НДФЛ

Общие положения: кто должен подавать налоговую декларацию

Декларация о налоге на доходы 3-НДФЛ является одним из основных видов документов, предъявляемых в налоговые органы. Её обязаны ежегодно сдавать определённые группы физических лиц. Среди граждан, которым вменяется представление этого отчёта, числится группа индивидуальных предпринимателей (ИП), занимающихся хозяйственной деятельностью на общей системе налогообложения (ОСНО).

Декларация 3-НДФЛ представляет собой документ, который должны заполнить граждане, отчитывающиеся перед налоговыми органами по налогу на доходы. Следует подчеркнуть, что отчёт по этой форме подают именно физические лица.

Категории граждан, обязанных сдавать отчётность 3-НДФЛ

Кому нужно сдать 3-НДФЛ

Среди граждан, которым вменяется в обязанность подача этого документа, выделяются следующие группы:

- физические лица, которые занимаются индивидуальной трудовой деятельностью. Они в индивидуальном порядке определяют свои доходы и самостоятельно рассчитывают налог на доходы. В эту группу входят индивидуальные предприниматели на общей налоговой системе (ОСН), а также нотариусы, адвокаты и другие физлица;

- граждане России, получавшие доходы за рубежом;

- физические лица, получившие помимо основной работы дополнительный доход, продав автомобиль, квартиру, земельный участок, дачу, дом или другую крупную недвижимость;

- граждане, сдающие в аренду жильё или другое имущество;

- физические лица, которые выиграли в лотерею;

- физические лица, желающие уменьшить налог на доходы путём возвращения части ранее уплаченной суммы. В частности, такой вычет из налогооблагаемой базы может осуществляться в случаях платы за обучение или лечение, при покупке квартиры или другой недвижимости, и так далее.

А также в группу граждан, от которых требуется подача декларации о доходах 3-НДФЛ, входят некоторые государственные служащие, сотрудники МВД, занимающие определённые должности, а также члены их семей. Полный список таких госслужащих указан в специальном приложении к Указу Президента РФ № 557 от 18.05.2009 с учётом редакции этого Закона от 01.07.2014.

Аналогичный список сотрудников МВД, обязанных сдавать декларацию по форме 3-НДФЛ, имеется в приложении к приказу МВД России № 875 от 31.10.2013 с поправками от 25.06.2014.

Когда не надо заполнять декларацию 3-НДФЛ

Граждане не обязаны сдавать эту декларацию, если налог на доходы удерживался с них источником этих доходов. В этом контексте под «источником» подразумевается работодатель, который рассчитывается с физическим лицом за проделанную работу или услугу и потом уплачивает налог на доходы за своего работника. Иными словами — когда налог на ваши доходы выплачивает предприятие, то отчёт по форме 3-НДФЛ вам подавать не надо.

Если же идёт речь о прибылях, полученных физическими лицами не в рамках трудовых отношений с предприятием или иным работодателем, то отчёт 3-НДФЛ не надо сдавать в следующих случаях:

- если рассматриваемое имущество находится у граждан более пяти лет (до 2026 года — трёх лет), то прибыль от его продажи не декларируется;

- если имущество досталось в качестве наследства либо получено в результате дарения ближайшими родственниками или членами семьи. Это правило не касается дальних родственников, к которым относятся, например, тёща, зять, невестка или другие непрямые родственники;

- если полученная гражданами прибыль входит в перечень доходов, освобождённых от уплаты налогов, согласно статье № 217 НК РФ.

Сроки передачи отчёта по форме 3-НДФЛ для ИП и физических лиц

Этот отчёт о суммах налогов на прибыль предъявляется в налоговую инспекцию ежегодно. Крайним сроком её подачи для индивидуальных предпринимателей (ИП) является дата 30 апреля следующего за периодом прошлого года.

Заметка для «чайников»: в 2026 г. отчёт по форме 3-НДФЛ сдаётся до 2 мая, так как день 30.04.2017 является воскресеньем, а 1 мая — праздником.

Причём крайний срок выплаты самого налога на доходы отодвигается до 15 июля года, следующего за календарным годом за который рассчитывается прибыль, указанная в этой декларации. Из этого следует, что по доходам, полученным в 2026 году, декларация 3-НДФЛ предъявляется до 2 мая 2026 года, а деньги по налогу за доходы перечисляются до 15 июля 2026 года.

За несданную в срок декларацию предусматривается штраф в размере одной тысячи рублей.

Из этого правила есть исключения. Например, при возникновении такой ситуации когда 3-НДФЛ составляет человек, заинтересованный в предъявлении этого документа, а также имеющий право его подать, но, согласно законодательству РФ не обязанный этого делать. В таком случае непредоставление декларации не влечёт за собой штрафных санкций.

Налогоплательщик может отослать справку 3-НДФЛ в любое время по истечении календарного года, за который он отчитывается (ст.№229.2 НК РФ). Всё же и при таких обстоятельствах физическое лицо ограничено трёхлетним сроком, с окончанием которого его право на вычеты и пересчёт налога является уже недействительным (ст.№78.7 НК).

Способы предъявления 3-НДФЛ за работников: кто может сдавать отчётность только в электронном виде

Справка по форме 3-НДФЛ можно представлять в налоговый орган различными способами:

- лично;

- через своего представителя по доверенности;

- по почте;

- в электронном виде по интернету.

Оформление ввода необходимых данных в справку 3-НДФЛ

Документ заполняется по форме, утверждённой ФНС РФ в приказе № ММВ-7–11/671@ от 24.12.2014.

В 2026 году в этот бланк были внесены некоторые изменения (приказ ФНС № ММВ-7–11/544@ от 25.11.2015).

Таким образом, отчёты 3-НДФЛ за 2026 и 2026 годы необходимо сдавать с учётом последних поправок, а справки за 2014 год — без их учёта.

Образец заполнения титульного листа декларации 3-НДФЛ

Видео: пошаговая инструкция заполнения формы 3-НДФЛ за 2026 год

Как правильно заполнить декларацию, порядок подачи для ИП

Основные поправки, внесённые в эту декларацию, касаются в основном физических лиц, обладающих статусом индивидуальных предпринимателей.

Во-первых, исчезла надпись «МП» с титульной страницы. Теперь печать на бланке ставить необязательно.

Во-вторых, в разделе 2 формы появились новые строки:

- доходы в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний (051);

- сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачёту (122);

- сумма торгового сбора, уплаченная в налоговом периоде, подлежащая зачёту (123).

И также здесь сумма дивидендов от долевого участия обозначена цифрой «08», а остальные прибыли идут под кодом «09».

В-третьих, на странице с грифом «Б» доход от деятельности контролируемой иностранной фирмы выделен отдельно под кодом 1, а прибыли от иного источника обозначаются кодом 2.

Как оформить расчёт налога в случае продажи имущества (квартиры, дачи, другой недвижимости)

В листе, обозначенном грифом Д2 («Расчёт имущественных налоговых вычетов по доходам от продажи имущества») появились изменения в разделе второго пункта прибыль от реализации имущества.

В новом варианте она делится на такие части:

- прибыль от реализации недвижимости с вычетом в размере 250 тысяч руб. и то же для фактических расходов;

- прибыль от реализации остального имущества для вычета в размере 250 тысяч рублей и то же для фактических расходов.

При этом выражение «находившегося в собственности менее трёх лет» из текста аннулировано.

Как заполнить лист Е для получения вычета на обучение и лечение

В листе с грифом «Е1» — «Расчёт стандартных и социальных налоговых вычетов» появилась новая строчка.

В неё необходимо вписать итоговую сумму социальных налоговых вычетов (например, за учёбу и лечение).

В листе, обозначенном грифом «Е2» («Расчёт социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК РФ, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 НК РФ») появились изменения, касающиеся добавления типов договора.

В неё вписан новый тип договора — уплаты пенсионных и страховых взносов.

По этому типу кодом, обозначенным цифрой 1, являются договора негосударственных пенсионных фондов, кодом 2 — договора добровольной пенсионной страховки и кодом 3 — добровольной страховки жизни.

А также из этого раздела исключили строчку о сумме социальных налоговых вычетов, которую перенесли в лист «Е1», но зато поместили строки, куда вписываются расчёты по инвестиционным налоговым вычетам (ст.219.1.2 НК РФ).

В листе с символом «Ж» (Расчёт профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 НК РФ, а также налоговых вычетов, установленных абзацем 2 подпункта 2 пункта 2 статьи 220 НК РФ») изменён подход к расчёту вычетов, связанных с уставным капиталом.

Теперь такие вычеты рассчитываются на основании:

- суммы прибылей от реализации части уставного капитала (строчки 070, 080);

- дохода от передачи средств после ликвидации предприятия (строки 090,100);

- расходов при уменьшении номинальной стоимости доли в уставном фонде (строчки 110,120).

Следует особо подчеркнуть, что для индивидуальных предпринимателей (ИП) с доходом до 100 тысяч рублей при отсутствии у них нанятых работников порядок оформления декларации 3-НДФЛ значительно упрощается. В этом случае в налоговую инспекцию подаётся только титульная страница, раздел 1, раздел 2, лист А и лист В, заполненные согласно инструкции.

Некоторые часто задаваемые вопросы при заполнении декларации

Несмотря на неоднократные разъяснения налоговых инспекторов, заполнение декларации №-НДФЛ вызывает много вопросов.

Не помещается «Кем выдан паспорт»

Ответ: необходимо использовать общепринятые сокращения, но при этом обязательно указывать код подразделения УМВД. Узнать его можно на официальном сайте МВД РФ.

Нужно ли указывать КПП

Ответ: код причины постановки на учёт есть только у юридических лиц. Индивидуальные предприниматели и граждане его не указывают.

Что такое ОКТМО, как его узнать

Ответ: эта аббревиатура обозначает код территории, на которой проживает налогоплательщик. Найти его можно в общероссийском классификаторе регионов.

Как оформить графу «Источник выплат»

Ответ: в эту строку вносятся названия юридических лиц, в результате трудовых отношений с которыми декларантом получена прибыль в виде заработной платы, выигрышей, подарков, продажи имущества и так далее. Чтобы составить корректную декларацию, гражданину необходимо уточнить верное наименование компании.

Облагаемая сумма доходов налогоплательщика

Ответ: эта сумма приводится в строке 080 страницы А декларации. Индивидуальные предприниматели эту графу не заполняют! Для них в бланке имеются свои «предпринимательские», строчки.

В основном страницу А заполняют граждане, которые хотят возвратить часть уплаченного налога, минимизируя его за счёт положенных по закону социальных вычетов. Обратите внимание, что в случае заполнения этого листа к декларации необходимо прикладывать оправдательные документы.

Правильный номер корректировки

Ответ: здесь проставляется порядковый номер декларации, которая подаётся в календарном году. Если декларация подаётся в первый раз, то в этой строке ставится цифра «0». В случае если в первой декларации была ошибка, то в первой исправленной декларации указывается цифра «1» и так далее, по числу исправленных отчётов.

Нюансы заполнения декларации с нулевыми доходами (самостоятельная сдача «нулёвки»)

Нулевая декларация 3-НДФЛ подаётся, когда ИП, работающий на общей системе бухгалтерского учёта (ОСНО), на протяжении рассматриваемого в документе периода не ведёт никакой предпринимательской деятельности.

Это может быть связано с тем, что предприниматель занимается сезонной деятельностью либо трудится периодически. Или также случается, что человек имеет постоянную работу на предприятии или учреждении, а предпринимательскую деятельность осуществляет в свободное от основной работы время. Бывает, что гражданин какое-то время берёт паузу и не готов однозначно определить, будет ли он в дальнейшем заниматься предпринимательством.

В любом случае предоставление «нулёвки» 3-НДФЛ показывает, что гражданин продолжает оставаться индивидуальным предпринимателем.

Готовая нулевая декларация ИП на ОСНО по форме 3-НДФЛ

При заполнении бланка нулевой декларации нули проставляются не везде. На первой и второй страницах приводятся фактические сведения о предпринимателе: фамилия, имя, отчество, индивидуальный налоговый номер, паспортные и другие данные. При этом разделы 1, 6 и листы А, Б В, Г1, Ж1 не заполняются. Что касается индивидуального налогового номера (ИНН), то он проставляется только на главной странице.

Какие коды можно писать в 3-НДФЛ

Для справки ниже приводим основные коды, применяемые в нулевой декларации:

- категория плательщика: ИП — 720, нотариус — 730, адвокат — 740, другая физическая особа — 760, ИП фермер — 770;

- код страны, России — 643;

- код вида документа, паспорта — 21;

- налоговый период — 34, при ликвидации — 50.

Штрафные санкции за ошибки при подаче документа с нулевыми доходами в налоговых органах не предусматриваются. Невовремя поданная справка с отсутствующими доходами, как и в случае обычной декларации, наказывается штрафом в размере 1 тыс. рублей.

Соблюдение порядка представления в налоговую службу отчёта по форме 3-НДФЛ, соблюдение сроков сдачи в налоговые органы, а также правильное составление этого документа является непростой задачей. Всестороннее и тщательное рассмотрение этих вопросов требует особого внимания и массы времени. Если использовать грамотно составленную пошаговую инструкцию и своевременно отправить декларацию в налоговые органы, предприниматель полностью выполнит свои обязательства перед государством.